大手流通系企業で20年以上、企業年金制度・ライフプランセミナー・確定拠出年金に関する社内研修の講師を務める。53歳で社会保険労務士の資格を取得。2020年3月に定年(60歳)を迎えた後は勤務先から再雇用され、副業として社労士との“二刀流”で仕事を続けるR50世代のロールモデル的な存在。

定年後のBS改善の切り札は家計の見直し、先取り貯蓄でしっかり貯める

――前回(“老後破産”対策は50歳から始める!まずは「お金の棚卸し」から)は「将来の貸借対照表(BS)までたどり着ければ、“自分事”の老後がかなり見えてくる」というお話でしたが、もしそのBSが真っ赤(債務超過)だったら、どうすればいいのでしょうか?

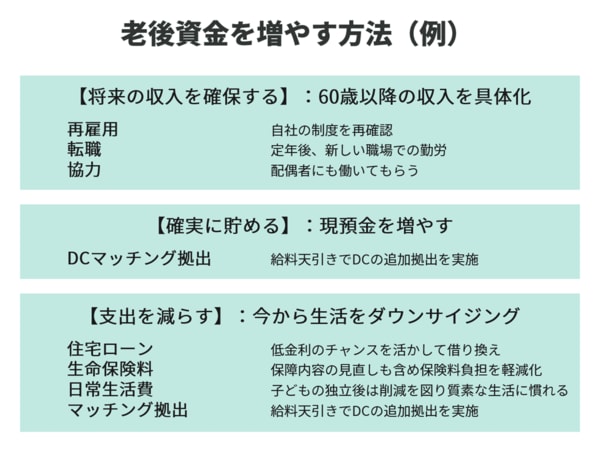

そこで絶望することはありません。定年まで10年の猶予があるわけですから、そこで少しずつBSを改善していけばいいのです。カギを握るのは、家計の見直し(生活のダウンサイジング)です。

特に効果が大きいのは保険。50代になれば子どもも成長して独立された方が多いと思います。扶養家族が減れば、その分、死亡保障を圧縮できます。さらに、最近は保険料の安いネット保険も増えていますから、自動車保険や火災保険も含めて見直すといいでしょう。毎月の保険料が1万円安くなれば、10年間で120万円分が改善できます。

高収入でもなかなかお金が貯められないという方には、給与天引きの“先取り貯蓄”をお勧めしています。一般的には「収入から支出を行い、残った分を貯蓄に回す」という感覚だと思いますが、その順番を入れ替えて、収入からまず貯蓄分をキープし、残ったお金で生活することを考えるのです。この方法なら、目標額を確実に貯めていくことができます。

住宅ローンが残る場合、一括返済より「ボーナス併用払いからの脱却」と「借り換え」を

――退職金については、どのように考えたらいいですか? 定年後も住宅ローンが残る場合は、退職金で一括返済したほうがいいのでしょうか。

最近は退職金制度のない企業が増えてきています。退職金の出る方はラッキーと言えそうです。

退職金は老後の大きな備えになりますから、50歳になったら、自分はどれくらい退職金が受け取れるのか、どういう受け取り方が可能なのかといった最低限の情報は把握しておきたいですね。ポイント制を採用している企業なら、自身の退職金額の把握も容易だと思います。

住宅ローンについて、以前は「退職金で一括返済した」という話をよく聞きました。その結果、手持ちの資金がほとんどなくなってしまったという人もいます。

しかし、今はそういう時代ではないように思います。定年後も働く人が多いので、住宅ローンをコツコツ返していくのもそう難しいことではありません。加えて、住宅ローンの契約者はほとんどが団体信用生命保険に加入していますから、契約者に万が一のことがあってもローンの残債は保険で相殺され、遺族には家が残ります。

結論として退職金を使って無理に返してしまう必要はないと思いますが、次の2つのアドバイスはしています。まずは、定年後に備えてボーナス併用払いをやめること。そして、借り入れたときのローン金利が高めだったら、今のうちに借り換えてローン残高を減らしておくことです。

ボーナスなどで余裕があるときには、繰り上げ返済をするのもいいでしょう。その場合は、月々の返済額を減らすのではなく、返済期間を短縮するほうを選ぶのがポイントです。