全米経済研究所(NBER)は、2009年6月に始まった128カ月に及ぶ米国経済の拡大局面は今年2月で終了し、同国経済は景気後退入りしたと発表した。景気後退入りは、経済学者らで構成される同機関の景気循環日付委員会が、経済活動の落ち込みの深さや期間、拡がりを重視した上で決定している。

経済活動の動向を把握する重要指標の1つに実質GDPがあるが、その概ね7割を占める個人消費の動向を包括的に捉える指標としてNBERが挙げるのが、米商務省公表の個人所得・個人消費支出(PCE)統計だ。NBERによれば、コロナ禍の影響により、同指標は2月にピークに達したと判断された。

一見好調な米国経済は「政策頼り」の側面が大きい

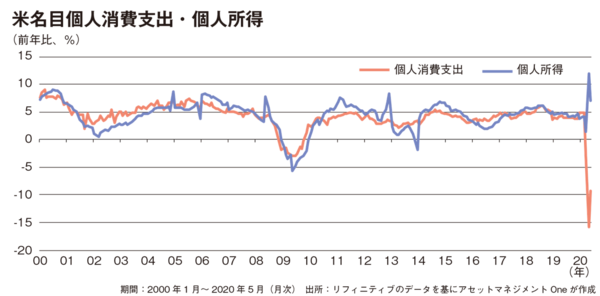

5月の個人消費支出(2020年7月22日時点)は、名目ベースで前月比大幅増加した。同支出は、コロナ禍による移動制限措置などの影響で3月、4月と2カ月連続で大幅に減少したが、5月は反転上昇した。米政府が施行したコロナウイルス支援・救済・経済安全保障法(CARES法)に基づく直接現金給付や、コロナの感染拡大に伴う外出制限措置等が緩和され、消費機会が増えたことによる影響が反映された格好だ。

カテゴリー別に見ると、耐久消費財では自動車や娯楽用品が好調だった他、非耐久消費財では大幅な落ち込みが続いていた衣料等が大幅に増加した。サービス消費では、外食・宿泊、運輸などが大きく反転上昇している。

一方、同個人所得は、4月の急増から減少に転じた。雇用情勢の改善に伴う雇用者報酬の増加や、失業保険給付の増加が所得の押し上げに寄与した一方で、CARES法に基づく直接現金給付の計上額の規模が前月比縮小したことが下押しした。

このように米国の個人消費や所得は、経済活動の再開に伴い、これまで抑制されていた需要の反動増が発現したが、政府による救済措置に伴う所得移転に支えられている側面が大きいのである。

また非農業部門雇用者数は5月に劇的な改善を示し、6月は改善ペースが加速したが、政府の給与保護プログラム(PPP)による融資で多くの企業が従業員の解雇を抑制できているとみられ、政策支援の恩恵を受けた結果だと考えられる。実際、米連邦準備理事会(FRB)が6月の米連邦公開市場委員会(FOMC)で示した失業率の見通しは、徐々に低下していくと予想されたものの、2022年末でも長期均衡水準を上回ると見込まれており、労働市場の回復は緩慢との見方だ。したがって、米国経済を巡っては、これまでに実施された経済政策などの下支え効果が一巡した後は、労働市場の緩慢な回復が重しとなる可能性に留意が必要とみている。

雇用や所得支援のための政策が今後も継続していくのかを判断する上では、追加の経済対策が実施されるかどうかが注目される。米議会予算局(CBO)によれば、コロナの感染拡大を受けた大規模な経済対策の実施に伴い、連邦政府の財政赤字は2020年度に3.7兆米ドルとすでに巨額の財政赤字が見込まれている。追加的な経済対策は財政のさらなる悪化懸念を想起させ、悪い金利上昇圧力を生じさせる可能性があるため、一定の警戒が必要だ。

しかし、FRBのパウエル議長は、金利は長期間にわたりゼロ%近辺にとどまる必要があるとの認識で、FRBは長期金利の抑制に向け債券の買い入れを継続する方針だ。同議長は、財政悪化を懸念するのではなく、今は歳出増で経済の再生を優先すべきだとの立場で、議会に対して追加の財政支援策を求めている。家計への財政支援が今後剥落することが懸念される中、今後の追加的な財政支援策を巡る動向が注目される。