20代・30代は短い期間を選ぶ人が多い

そもそも元本確保型とは、満期まで保有すれば払い込んだ元本に約束された利息が上乗せされて戻ってくる商品のこと。基準価額が変動する投資信託のように高いリターンは期待できないものの、資産を安定して保つ期待ができる。

企業型DCでは預貯金のほか保険商品が用意されているケースがあるが、満期までの期間をどう選べばよいか迷う人もいるかもしれない。加入者の選択はどうなっているのか。最新の調査結果をまとめた確定拠出年金統計資料(運営管理機関連絡協議会、2025年11月公表)をもとに参考となる目安をまずは預貯金から見てみよう。

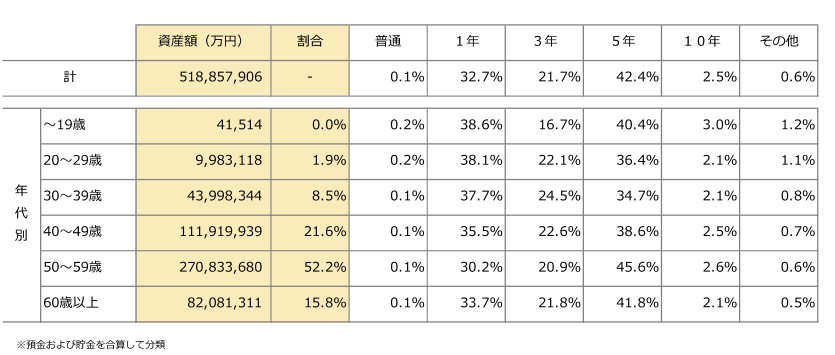

企業型DC元本確保型(預貯金)の選択状況(2025年3月末)

出所:「確定拠出年金統計資料(2025年3月末)」運営管理機関連絡協議会

調査結果によれば、企業型DCの元本確保型(預貯金)で選ばれている期間のうち、最も割合が高いのは5年(42.4%)。次いで1年(32.7%)、3年(21.7%)と続く。

年代別ではどうだろうか。5年の割合が最も高いのは10代と40代~60代以上で、50代の45.6%が最高水準だった。逆に20代と30代では1年の割合が最も高い。

一般的に、同じ預貯金の商品なら5年物に比べて1年物の方が利率が低いことが多いが、なぜ1年が選ばれているのだろうか。可能性の1つとして考えられるのは待機資金の一時的な置き場としての活用だ。たとえば商品を売却して次の購入対象が見つからない場合や、商品の購入タイミングではないと判断した場合など、売却資金や掛金を一時的に定期預貯金に置いておく。いずれは別の商品に移し替えるつもりで、とりあえず最短期間である1年を選ぶ。そんな使われ方もありそうだ。