3年間で約26%も減少した元本確保型の割合

元本確保型とは、商品を購入した時の価値(元本)が満期まで保有した際に確保される商品のこと。安全性は高いが、その代わり一般的に高い利回りは期待できにくい。

元本確保型の商品には主に預貯金と保険がある。満期までの期間が同じなら、通常は保険のほうが預貯金より利回りが高い傾向にある。一方で保険を途中で解約する場合、解約に必要な費用がかかることがあり、戻ってくるお金が元本を下回る可能性があるので注意が必要だ。満期まで持ち続けることが確定しているなら保険、別の商品を購入するまでの一時的な退避先にするなら預貯金、といった具合に使い分けるのも一案だろう。

物価上昇が続いたこの数年、企業型DCの加入者による元本確保型の選択割合に変化は見られるのか。参考にしたのは「確定拠出年金統計資料」(運営管理機関連絡協議会、2025年11月公表)。2022年3月末から2025年3月末までの商品選択の推移が確認できる。

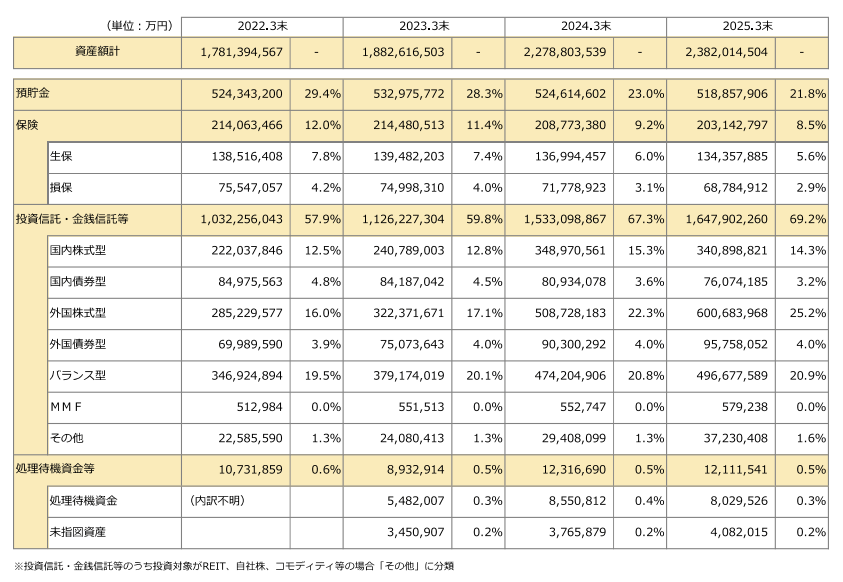

企業型DC運用商品選択状況(2022年3月末~2025年3月末)

2022年3月末から2025年3月末までの加入者による商品選択の傾向を見ると、当初29.4%あった預貯金の割合は毎年減少して、直近では21.8%と3年累積で7.6ポイントも減っている。また、保険も同様に毎年減少しており、減少幅は3年累計で3.5ポイントに達した。

消費者物価指数(総合指数)が前年同月比で2%を超えた上昇を見せたのは2022年4月のこと。以降、2025年3月末まで前年同月比で2%を超える物価上昇が継続している。資産の目減りに危機感を覚えた人が元本確保型を選択から外した可能性もありそうだ。その受け皿の1つとなったと見られるのが外国株式型の投資信託。当初16.0%だった割合は毎年増加して25.2%と、3年累積で9.2ポイントも増えている。