2026年1月の生産予測指数は前月比9.3%(補正値7.2%)と高い伸びを維持

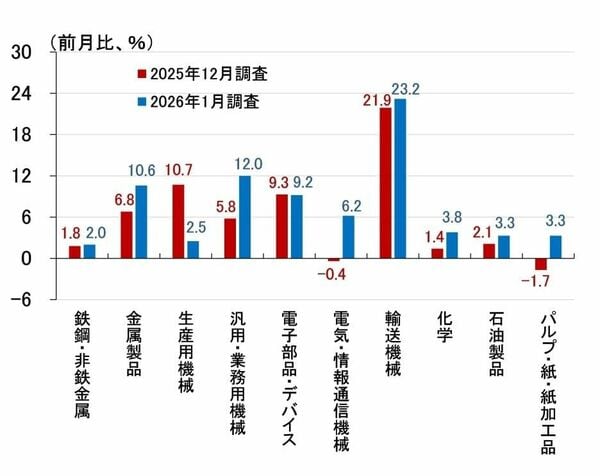

今年最初のレポートで、経済産業省が鉱工業生産指数とともに発表している「製造工業生産予測指数」(以下、予測指数)の12月調査で、1月の予測指数の伸びが前月比8.0%と、かなり高い数字になっていると紹介しました。1月30日に発表された1月調査でも、前月比9.3%と高い伸びを維持しています(図表4)。

<図表4 鉱工業生産指数>

もともと予測指数には、調査が進むほど下方修正される傾向があるため、1月の予測指数は今回の1月調査で前回12月調査の8.0%から下振れるのが普通です。しかし、ふたを開けてみれば9.3%へ上振れました。

特に、「汎用・業務用機械」が12月調査の前月比5.8%から今回1月調査の12.0%へ、「電気・情報通信機械」がマイナス0.4%から6.2%へ、さらにウエートの高い「輸送機械」が21.9%から23.2%へ、それぞれ上振れたことが全体を押し上げています(図表5)。

<図表5 2026年1月予測指数の修正(業種別)>

経済産業省では、予測指数が実績より高く出やすいというバイアスを取り除いた補正値を公表していますが、それを見ると1月予測指数の前月比9.3%は7.2%になる見通しです。この補正値を使って1-3月期の伸びを計算すると、図に示した前期比4.5%ではなく、3.1%になりますが、筆者はその間のどこかに着地するとみています。

このように1-3月期の鉱工業生産指数がしっかりした伸びになれば、それを基礎統計の一つとして作成する実質国内総生産(GDP)もしっかりした伸びになると予想されます。5月中旬にその結果が発表されれば、6月利上げを後押しすることになるとみています。

次期FRB議長ウォーシュ氏ってどんな人?

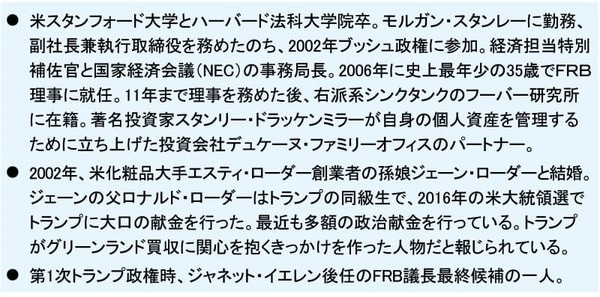

さて、最後に、次期FRB議長に指名されたケビン・ウォーシュ氏がどんな人物か、そしてどんな考え方の持ち主か、簡単に見ておきましょう。

まず、経歴から確認すると(図表6)、ウォーシュ氏はモルガン・スタンレー出身で、同社副社長を務めた後、2002年にブッシュ政権の経済担当特別補佐官、2006年に史上最年少の35歳でFRB理事に就任しました。

FRBでは、2008年の金融危機を経験。バーナンキ議長の下で金融政策運営に当たりましたが、2010年11月の量的緩和第二弾(QE2)を巡って意見が合わず、2011年にFRB理事を辞任しています。

<図表6 ケビン・ウォーシュ氏の経歴>

ウォーシュ氏は、2008年の金融危機の際、FRBが迅速に金利を引き下げたことに対してインフレを加速させるだけだと批判するなど、市場からはタカ派と見られています。

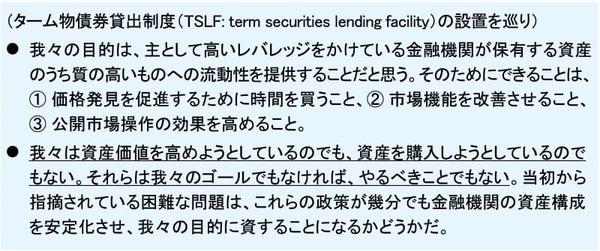

特に、中央銀行の資産購入に対して批判的で、2008年3月のベアスターンズ危機の際に「ターム物債券貸出制度(TSLF: Term Securities Lending Facility)導入のため開催された臨時会合では、資産購入などやるべきではないと発言しています(図表7)。

<図表7 ベアスターンズ危機を巡る臨時会合(2008年3月10日)での発言>

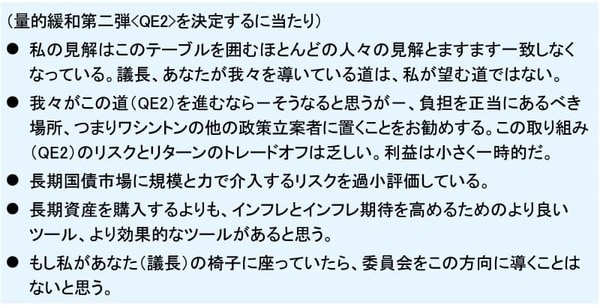

また、2010年11月の量的緩和第二弾(QE2)を決めた米連邦公開市場委員会(FOMC)では、議長への敬意として議案には賛成しましたが、「議長、あなたがわれわれを導いている道は私が望む道ではない」「長期国債市場に規模と力で介入するリスクを過小評価している」と痛烈に批判しています(図表8)。

<図表8 量的緩和第二弾(QE2)を決めた2010年11月FOMCでの発言>

ただ、当時の議事録を読むと、現実や状況の変化を無視した教条主義的なタカ派というわけではなく、市場環境やデータ、政策のメリット・デメリットや副作用などを考慮した上での主張が多いようにうかがわれ、筆者はどちらかというとプラグマティスト(現実主義者)ではないかとみています。

バーナンキ元議長もそうでしたが、議長になって政策実務に携われば主張も変わるというのはよくある話。ウォーシュ氏が議長に就任してどのような政策運営を行うのか、それは就任してみなければ分かりません。筆者は今のところ、FRBの今年の追加利下げは6月以降1回もしくは2回という従来の見方を変えていません。