日銀が公表した1月会合の「主な意見」、追加利上げに前のめりな意見や、上昇ペースの速い長期金利に懸念を示す意見が多く掲載されました。4月あるいは3月への利上げ前倒しはあるのか、長期金利がどのくらい上昇すれば国債買い入れを増やすのか、国債買い入れに批判的だった次期FRB議長ウォーシュ氏の紹介とともに整理します。

※本稿は、2月4日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀「主な意見」、追加利上げに前のめり~次期FRB議長ってどんな人?~」を抜粋・編集しています。

日銀の1月「主な意見」、追加利上げに前のめり

日本銀行は2月2日、1月金融政策決定会合(MPM)の「主な意見」(2026年1月22、23日開催分「金融政策決定会合における主な意見」)を公表しました。「主な意見」とは、MPMで実際にどんな意見が出たかを示す資料で、金融政策運営の先行きを占う上で日銀ウオッチャーが最も重視する資料の一つです。

1月の「主な意見」で印象に残った点は、(1)追加利上げに前のめりな意見が増えたこと、(2)円安に関する意見が多かったこと、(3)長期金利上昇に対する懸念が多く示されたこと、の三つです。順に見ていきましょう。

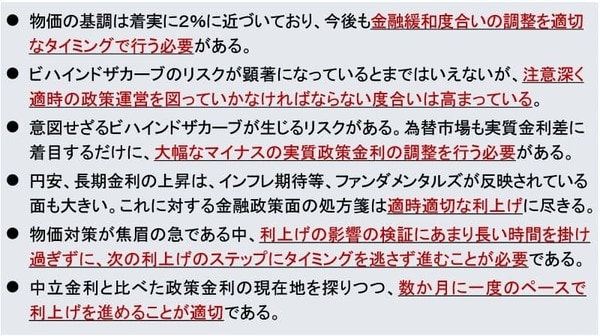

まず、(1)に関しては、「適時の政策運営を図っていかなければならない度合いは高まっている」、「あまり長い時間を掛け過ぎずに、次の利上げのステップにタイミングを逃さず進むことが必要」などが目立ちますが(図表1)、円安というより、利上げが後手に回り(ビハインドザカーブ)、インフレを高めるリスクを意識したものが多いのが特徴です。

<図表1 1月「主な意見」に掲載された金融政策運営に関する意見>

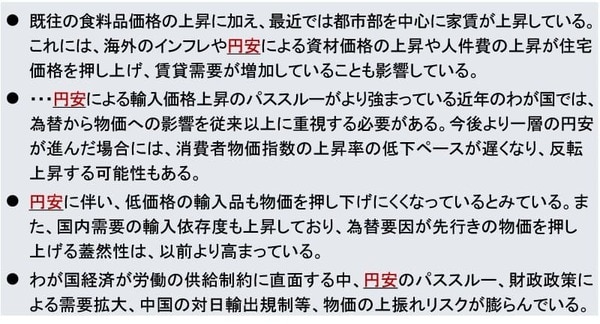

もっとも、物価に関する意見を見ると、インフレリスクを高めている背景として円安を指摘する意見が多く(図表2)、そうした点からすると、間接的には円安の進行が利上げを急ぐべきとの意識につながっているのは間違いありません。

<図表2 1月「主な意見」に掲載された物価に関する意見のうち円安に触れているもの>

このように、今回の「主な意見」は、次回利上げが4月、場合によっては3月に前倒されるというメッセージを発信しているように見えるわけですが、実際に利上げを前倒しするとなった場合、その理由付けをどうするかという、コミュニケーション上かなり厄介な問題をクリアする必要があります。

というのも、円安を直接の理由にすれば、為替市場との駆け引きにつながってしまう一方で、インフレリスクの高まりに対処すると言えば、ビハインドザカーブを認めたと受け取られ、長期金利がさらなる利上げを織り込みながら上昇するリスクがあります。利上げ前倒しの理由付けはそう簡単ではありません。

長期金利がどれだけ上昇すれば、日銀は国債買入れを増やすのか

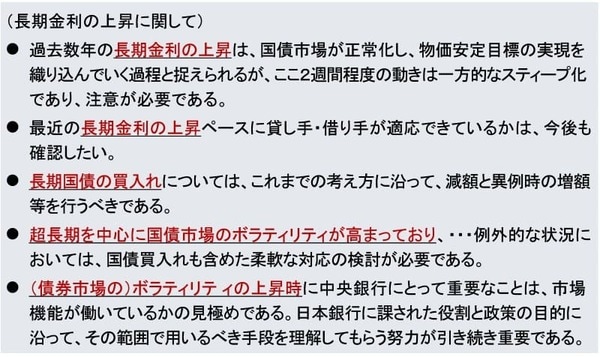

長期金利の上昇については、1月MPM後の記者会見で植田総裁が細心の注意を払って受け答えしたように、日銀はすでに相当意識しているということを前回1月28日のレポートで述べました。それは今回の「主な意見」からも伺うことができます(図表3)。

2026年1月28日:日米当局が連携して円安阻止へ、日銀は次回利上げを前倒すのか(愛宕伸康)

<図表3 1月「主な意見」に掲載された長期金利に関する意見>

図表3の上2つは、まさに最近の長期金利の上昇に注意が必要という趣旨の意見です。その下の「これまでの考え方に沿って、減額と異例時の増額等を行うべき」、「例外的な状況においては、国債買入れも含めた柔軟な対応の検討が必要」は、長期金利上昇への対応に関する公式見解に沿った意見と言えます。

一方、「重要なことは、市場機能が働いているかの見極め」、「日本銀行に課された役割と政策の目的に沿って、その範囲で用いるべき手段を理解してもらう努力が引き続き重要」という意見は、上の「例外的な状況」とはどんな状況かにまで踏み込んだものであり、極めて重要な論点を含んでいます。

植田総裁が1月の記者会見で繰り返した、「(政府と日銀の)それぞれの役割を踏まえ、しっかり見ていきたい」との発言につながるわけですが、日銀の使命は「物価の安定」と「金融システムの安定」ですから、現在、国債買い入れを前者のために使っていないことを踏まえると、国債買い入れを増額することがあるとすれば、後者のためということになります。

つまり、「例外的な状況」とは、「金融システムの安定」を脅かすような事態のことであり、そうした場合には、資金の予備的需要やカウンターパーティリスクが高まって市場に買い手がいなくなるといった「市場流動性の枯渇」を避けるため、中央銀行が直接資本市場に介入し、市場機能の回復を促すという「最後のマーケット・メーカー機能(MMLR∶ Market Maker of Last Resort)」を果たす必要があります。

逆に言えば、そうした事態にならない限り、市場による金利形成メカニズムを優先すべきで、ましてや財政リスクが意識され長期金利が上昇しているような場合には、日銀が国債買入れを増やして長期金利を抑えようとすると、むしろ逆効果ということにもなりかねません。財政の信認確保は政府の役目、これが植田総裁の言う「それぞれ役割を踏まえ」の裏側にある意味だと解釈しています。

ちなみに、こうした中央銀行の資本市場への介入に真っ向から反対していたのが、1月30日にFRBの次期議長に指名されたケビン・ウォーシュ氏です。ウォーシュ氏のことは後ほど詳しく紹介するとして、その前に先般公表された日本の生産統計を簡単に見ておきましょう。セオリーとして6月利上げが最も自然という状況に変わりはありません。