25年は14年ぶり赤字予想 レガシー領域でウエハ低調、米中対立も逆風

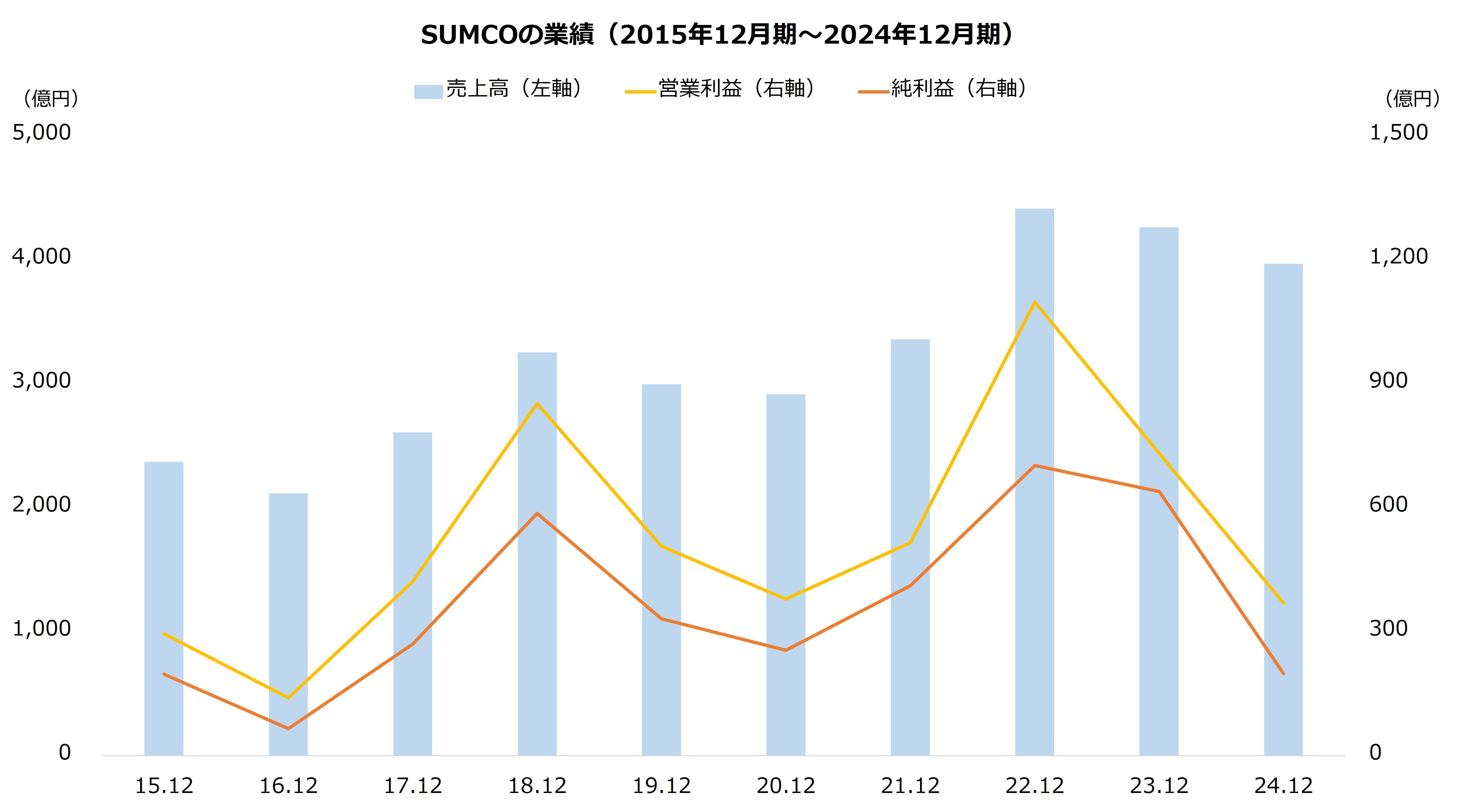

SUMCOの株価不振は業績の悪化が一因です。同社は22年12月期にかけて利益を増やしたものの、以降は2期連続で減益となりました。そして、25年12月期は赤字の予想となっています。予想どおり最終赤字となれば、12年1月期以来で14年ぶりです。

【SUMCOの業績予想(25年12月期)】

・売上高:4044億円(+2.0%)

・営業利益:-42億円(前期は369億円の黒字)

・純利益:-169億円(前期は199億円の黒字)

※()は前期比

※同第3四半期時点における同社の予想

出所:SUMCO 決算短信

業績悪化は成熟品の低迷と減価償却費が背景にあります。

柱の300ミリメートルウエハはAI需要から先端品が好調な一方、成熟品は低調です。顧客在庫も高水準で、メモリー向けは消化が比較的進んでいるものの、ロジック(GPU、CPUなど)向けを中心に全体的には余剰感が強い状況です。

また米中の対立も逆風でした。中国で自前主義が強まり、中国向けの長期契約が反故になるトラブルも発生しています。その他の顧客にも中国の自前主義が波及し、ウエハの需要が減少しました。

SUMCOの苦戦は、この厳しい事業環境のなか減価償却費が利益を圧迫している構図です。同社はウエハの生産能力を増強してきましたが、これに伴う大型の設備投資は減価償却費の増加を招いています。

SUMCOの設備投資額は500億~700億円前後で推移していました。しかし、22年に1300億円まで急増し、23年には3100億円を突破します。21年には公募増資も活用し、設備投資の財源に使っています。減価償却費は23年12月期に700億円台に乗り、直近の25年12月期は1168億円まで拡大する見通しです。

減価償却費が増加しても、それだけ収益力が改善すれば利益は減少しません。しかし、SUMCOは先述の理由などから販売が思わしくなく、EBITDA(利払い前、税引前、減価償却前利益)も直近の推移は低調です。25年12月期は、EBITDAは減価償却費を下回る見通しとなっています。

SUMCOの大型の設備投資は先端ウエハの強化を目的に行ったものです。市場全体が先端品に取り組むなか、SUMCOとしても需要にこたえる形でしたが、足元は結果的に設備が過大になってしまった格好です。