日銀の収益構造~保有国債からの「国債利息」が収益の柱~

その日銀の経常利益の推移が図表4になります。

<図表4 日本銀行の経常利益と国庫納付金>

簡単に日銀の収益構造をおさらいしておきましょう。

通常、中央銀行のバランスシートには、資産側に金融調節を通じて購入した国債などの資産が計上され、負債側には発行銀行券、取引先金融機関の当座預金、政府の預金が計上されます。このうち資産として保有する国債からは利息が得られる一方で、負債側の当座預金には政策金利と同様の付利による利払いが発生します。

その差額として得られた経常収益から経費等の経常費用を差し引いたものが経常利益となり、そこから引当金や法人税などを差し引いた剰余金を、国の会計に組み入れるというのが一般的な中央銀行の姿です。

日本銀行の場合、例えば2024年度を見ると、経常利益が2.79兆円、引当金が0.5兆円、法人税等が0.06兆円で当期剰余金が2.26兆円。そこから法定準備金の積み立てなどを除いた2.15兆円が、「国庫納付金」として政府の一般会計に繰り入れられました。

ここで、2024年度の経常利益が前年度から大幅減となっていることに気付かれた読者が多いのではないでしょうか。以下では、それがなぜか、そして2025年度はその傾向がもっと強くなることを解説しましょう。

保有国債から得られる国債利息と当座預金に対する利払いはすでに逆転

前述したとおり、2024年度の経常利益は2.79兆円と、前年の4.64兆円から39.8%の減益となりました。同じ期の国債利息は2.08兆円で前期から21.3%の増加、ETFの分配金は1.38兆円で11.9%の増加であったにもかかわらず、どうして大幅減益になったのか。

それは当座預金の付利が引き上げられたことによって、その利払い(「補完当座預金制度利息」)が膨らんだことが背景にあります。

日銀は2024年3月にマイナス金利政策を解除し、同年7月と2025年1月に利上げを実施しました。それに伴い付利も引き上げられ、その結果利払いが膨らみ、それが経費として計上される「補完当座預金制度利息」を押し上げたというわけです。実際の額は、2023年度が0.19兆円、2024年度が1.25兆円であり、1兆円超の増加となっています。

付利の制度を導入している中央銀行はどこでも同じですが、利上げを行うと付利も引き上げざるを得ないという事情があります。簡単に言えば、短期市場で運用するか、当座預金に積むかで市場の裁定が働くからです。したがって、利上げを行うと、同時に利払いも膨らむことになります。

しかし、保有する国債から得られる利息収入はすぐには拡大しません。利上げに伴って長期金利が上昇したとしても、すべての保有国債がすぐに利回りの高い国債に入れ替わるわけではないからです。その結果、利上げを行うと経費の方が相対的に大きく膨らみ、中央銀行の収益は悪化します。これが2024年度の日銀の収益が大幅に減少した背景です。

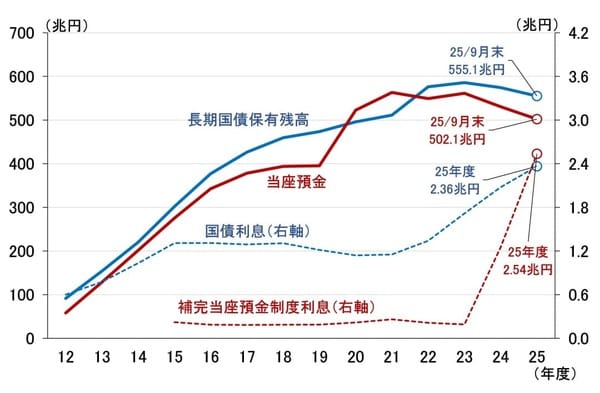

実は、昨年11月26日に公表された2025年度上期決算を見ると、収入である「国債利息」を経費である「補完当座預金制度利息」が上回る逆ざやが発生しています(図表5)。日銀の2025年度の経常利益は引き続き減少する可能性が高いと見ています。

<図表5 日本銀行の「国債利息」と「補完当座預金制度利息」>

日銀の収益悪化をどう捉えるか

日銀が今後も利上げを実施して行けば、上で述べた逆ざやがさらにきつくなることが予想されます。2024年1月10日に配信したレポート(「日銀は利上げで債務超過に陥るのか~その試算と問題の本質」)で予想していたとおりの展開と言えます。

2024年1月10日:日銀は利上げで債務超過に陥るのか~その試算と問題の本質(愛宕伸康)

利上げによって日本銀行の収益が悪化しても、ETFの分配金が下支えとなって赤字に転落することはないかもしれませんが、万が一赤字になったとしても、それによって中央銀行としての通常業務に影響が及ぶことはありません。通貨発行主体であるためデフォルトはありませんし、将来にわたって得られる運用益がいずれ損失をカバーするからです。

しかし、だからといって日銀の赤字に全くリスクがないかというと、そうではありません。日銀の財務状況が大幅に悪化して、政府との緊張関係が高まったり、金融政策に対する政府の介入が強まれば、市場が日銀の政策遂行能力に疑念を抱き、無秩序な通貨安や長期金利の上昇につながる危険性があります。

中央銀行の財務問題の本質は、赤字になるかどうかではなく、それによって物価安定という責務を遂行する能力に疑念が生じないか、それを市場がどう見るかであると整理することができます。このところの政治の動きや加速する円安、上昇ピッチの速い長期金利を見るにつけ、すでに市場の警鐘が鳴り始めているような気がしてなりません。