今期は4年ぶり増益の試金石、株価は決算で乱高下 再成長を示せるか

エムスリーの株価が長く低迷した背景には成長の減速があります。

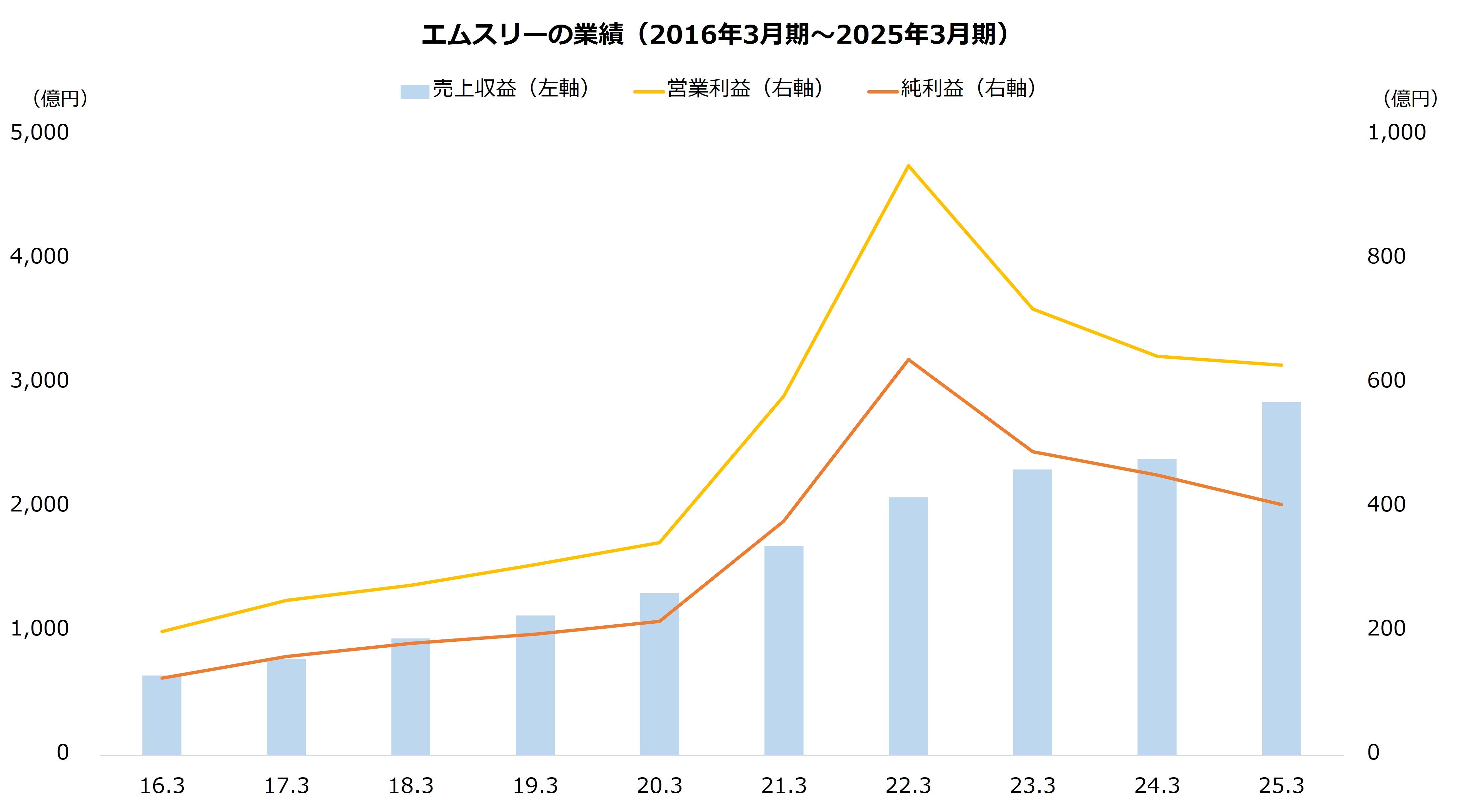

エムスリーは国内の医師の9割が登録する会員プラットフォーム「m3.com」を基盤に、医療業界向けのサービスで高成長を続けてきました。コロナ禍は中核事業である製薬企業へのマーケティング支援のほか、治療薬やワクチン開発支援といった収益機会が急増し、22年3月期まで12期連続の増収増益を達成します。特に22年3月期は、中国子会社のIPO(新規上場)収益もあり、営業利益は950億円に達しました。

しかし、コロナが終息に向かうと関連の需要は減少し、エムスリーの成長は鈍化します。売り上げは増加トレンドを維持しますが、営業利益は25年3月期まで3期連続で減少しました。高く評価された株価は修正を迫られることととなり、長期の下落につながります。

そして、業績により下げた株価は、再び業績を材料に反発しています。今期(26年3月期)は4年ぶりに利益が増える見通しで、過去の中国のIPO収益を除けば最高益圏に復帰する計画です。エムスリーはコロナ需要の揺り戻しは25年3月期で終了したという認識で、成長は巡航速度に戻るとしています。

【エムスリーの業績予想(26年3月期)】

・売上収益:3600億円(+26.4%)

・営業利益:700億円(+11.2%)

・純利益:450億円(+11.2%)

※()は前期比

※同第2四半期時点における同社の予想

出所:エムスリー 決算短信

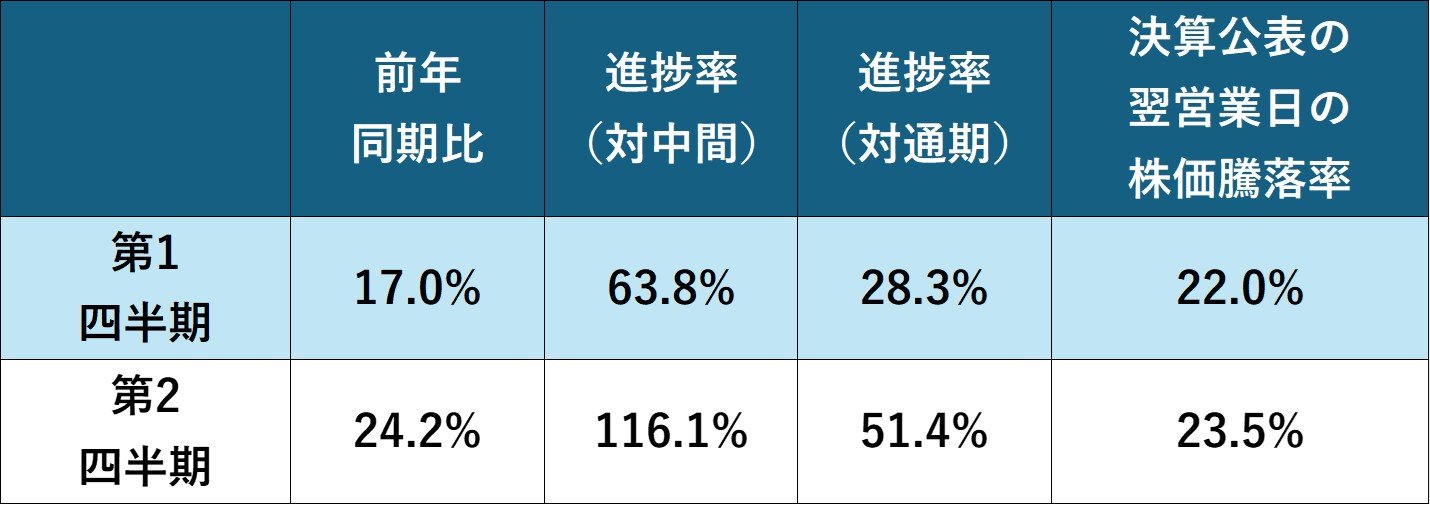

この見通しは、決算で徐々に株価に織り込まれている状況です。今期の業績予想は25年3月期の決算で初めて公表されましたが、公表翌営業日の株価は3.2%高にとどまりました。しかし、第1四半期および第2四半期の決算後にはいずれも同20%以上に急騰します。株式市場は当初は見通しに懐疑的で、進捗の確認後に株価を再評価している様子がうかがえます。

【四半期の累計営業利益(26年3月期)】

もっとも、足元の株価は第2四半期の決算公表後の上げ幅を消しています。投資家は、まだ手放しではエムスリーの再成長を確信するに至ってはいないようです。