回復が失速、トランプ関税が重荷 下方修正の連発で先行きに警戒感

キヤノンの株価が低迷しているのは、業績の減速感が一因です。

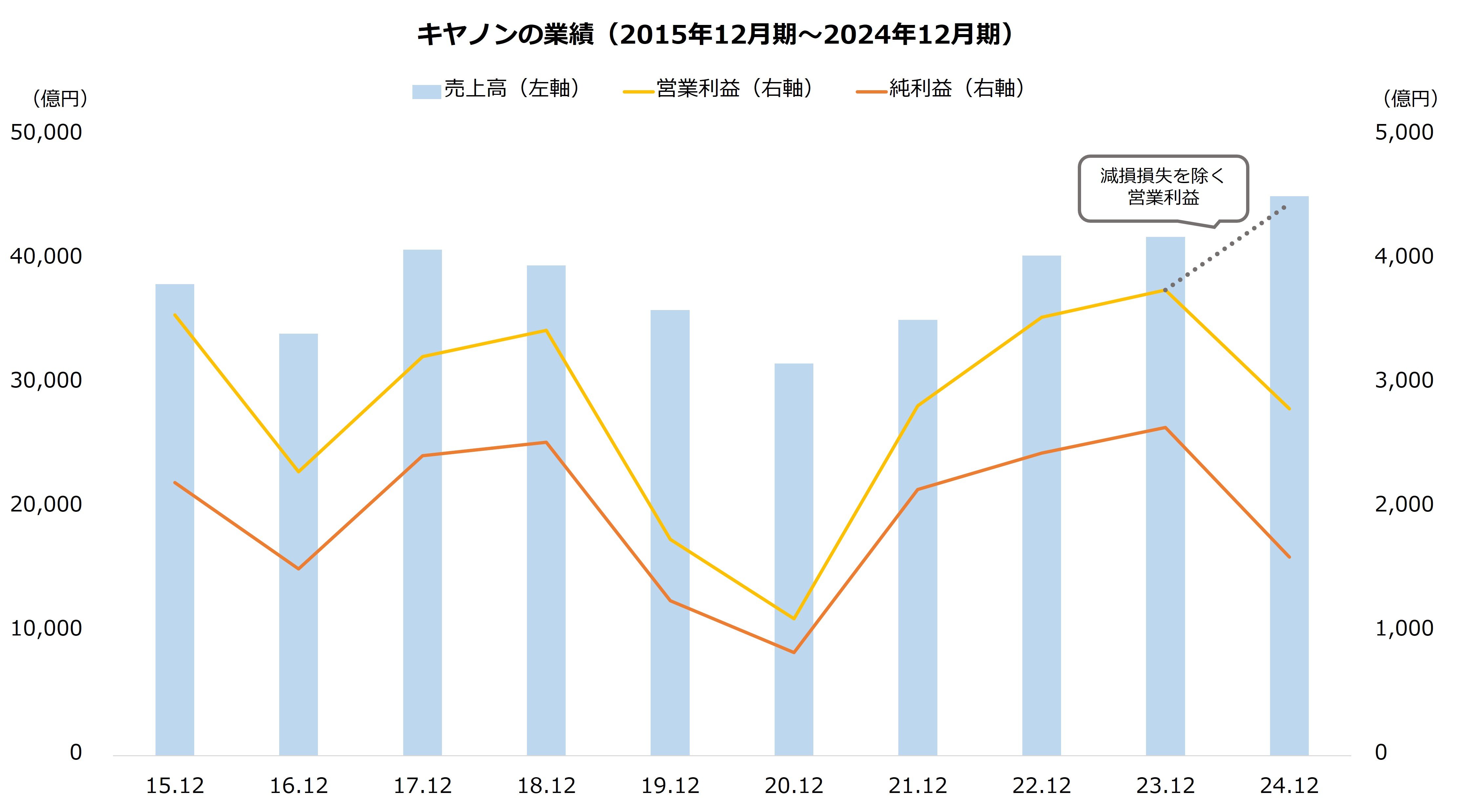

キヤノンはこれまで急回復が続いてきました。「戦略的大転換」として事業ポートフォリオを入れ替えたほか、カメラ需要の盛り上がりも手伝い、業績は大きく改善します。24年12月期は売り上げが4兆5000億円を突破し、過去最高を17年ぶりに更新しました。利益はメディカル部門の減損損失を主因に減少したものの、この一時的損失を除けば直近10年で最高益です。

しかし、今期(25年12月期)は成長が鈍化しています。第3四半期までの累計で売上高は前年同期比2.1%増、営業利益は1.9%増にとどまります。

四半期単体で見ると、減速はより顕著です。利益は第2四半期に前四半期より増えたものの、前年同期比では微減となっています。続く第3四半期は、前四半期比および前年同期比のいずれにおいても減少しました。市場の期待を下回ったと考えられ、決算公表の翌営業日の株価は第2四半期と第3四半期の双方で5%超の下落となりました。

【四半期単体の営業利益(25年12月期)】

苦戦の原因の1つがトランプ関税です。主力の複合機や印刷機といったプリンター事業は米国向けの売り上げが大きく、投資の先送りによる需要減速が強まっています。また、関税影響は他の地域にも波及したことから、販売が振るわない状況です。

利益の見通しは、第3四半期までのすべての決算で下方修正されました。営業利益は期首予想比で680億円の引き下げです。なお、前期比では大幅な増益予想ですが、これは先述の一時的損失(メディカル部門の減損損失)のはく落が主因です。

【キヤノンの業績予想(25年12月期)】

・売上高:4兆6160億円(+2.4%)

・営業利益:4510億円(+61.2%)

・純利益:3255億円(+103.4%)

※()は前期比

※同第3四半期時点における同社の予想

出所:キヤノン 決算短信

前述どおり、今期に入りキヤノンの成長は足踏みしています。投資家が警戒感を強めた結果、足元の軟調な株価につながっていると考えられます。