iDeCoで老後資金を積み立てる際、「資産を預けた金融機関が破たんしたらどうなるのか」と不安に思う方もいるのではないだろうか。数十年にわたる長期運用だからこそ、万が一に備えた知識は欠かせない。この記事では、iDeCoに関わる金融機関の役割と、破たん時の資産保護の仕組みをわかりやすく解説する。

iDeCo口座を開設したのに…金融機関が破たんしたらお金はどうなる?

金融機関が破たんした際の保護といえば、たとえば預金の場合だと、1つの金融機関につき元本1000万円を上限に、破たん日までの利息が保護される。

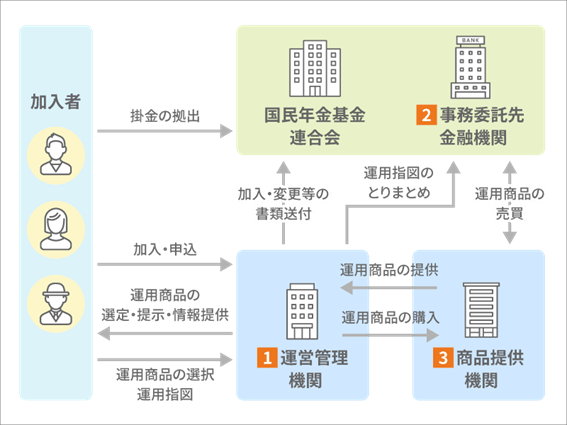

ではiDeCoの場合はどうなのか。そもそもiDeCoの運営・管理に携わる金融機関は、役割に応じて主に以下3つに分類される(これ以外に制度の運営主体である国民年金基金連合会もあるが、法律に基づく公益法人で、破たんが考えづらいことから今回は対象外とする)。

まずは3つの役割や破たんしたらどうなるのかチェックしていこう。

運営管理機関が破たんした場合

最初に取り上げるのは運営管理機関。iDeCoに加入する際に申し込みを行う金融機関のことで、厚生労働省と金融庁に承認された銀行や証券会社、生命保険会社などが当てはまる。iDeCoの加入者がやりとりする主な窓口にあたる。

運営管理機関は自社のiDeCoサービスで提供する運用商品を決めて、加入者に提示、情報提供を行う。それに対し加入者は、掛金をいくら拠出するか、どの運用商品で運用するかを決めて、運営管理機関に伝えるが、これを運用指図という。運用商品を預け替える場合も同様だ。加入者ごとの資産残高の記録・管理も運営管理機関が行っており、加入者は窓口や専用サイト等を通じて運用状況の確認を行うことができる。こうした口座管理やサポートについては毎月、運営管理手数料がかかるが、なかには掛金や残高など条件を満たすと0円となるところもある。

このように運営管理機関は加入者の指示を受けて、後述する事務委託先金融機関や商品提供機関とやりとりを行う司令塔のような存在だ。ただし加入者の資産を預かっているわけではないので、仮に破たんしても積み立てている資産に影響はない。