米国がターゲットにするものとは

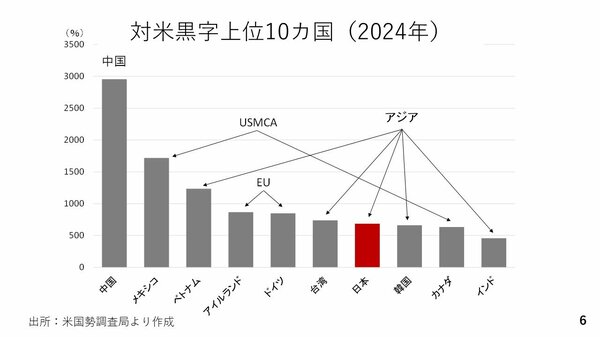

24年、対米貿易黒字が最も大きかったのは中国で、メキシコにカナダを足したUSMCA、欧州連合(EU)が続き、それにベトナムや台湾、日本、韓国、インドなどアジア諸国が並んでいます。

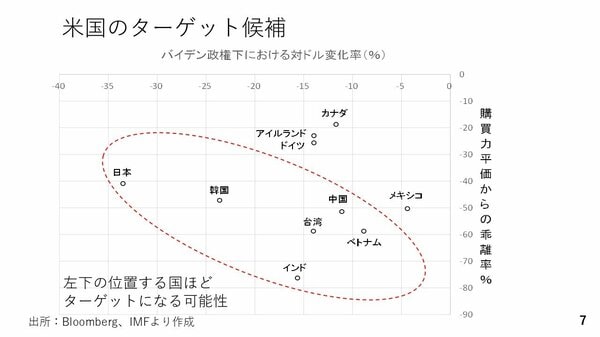

次の図の横軸はバイデン政権時における各通貨の対ドル下落率です。左に行けば行くほどドルに対して通貨安が進んだことを意味し、一番左に位置する日本の円が目立ちます。

縦軸はIMFが公表している購買力平価からのかい離率です。下に位置している国ほど購買力平価から通貨安方向にかい離している状況です。一番下がインドです。従って、左下に位置している国ほど為替に関するターゲットとして米国に目をつけられやすい国々であると言え、その中に台湾や韓国、そして日本も含まれます。いずれにせよ、関税交渉がまとまるまで、トランプ政権によるドル高是正との思惑がドルの重しとなりそうです。

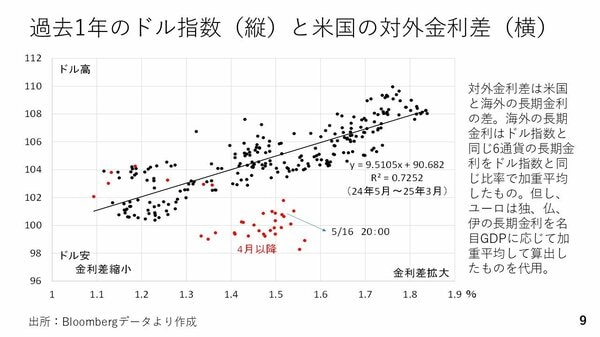

二つ目のドルの重しとして紹介した悪い金利上昇とドルの関係性について考えてみます。図は5月12日週における米国の長期金利とドル指数を示したものです。米国の長期金利は15日にかけて20ベーシスポイントほど上昇しましたが、ドル指数の上昇は限られました。

今週、アメリカの長期金利上昇要因として指摘されたのは、トランプ減税の恒久的な延長と追加の減税を含む減税改革法案が下院で承認されたとの報道です。二つ目が堅調な株式相場です。安全資産の債券からリスクアセットである株式市場に資金がシフトした可能性です。三つ目が米国で社債の増発観測が浮上しているということです。国債を含む債券市場に出物が多く出回りますと需給が緩みます。そのため債券相場が値下がりして金利が上がったのではないか、との見方です。

今年の3月までは金利差が拡大するとドル高になる順相関でしたが、4月以降は海外との金利差が広がるとドルが下落する逆相関に陥りました。しかし、先々週からドル安材料が好転ないしは改善したので、金利差から得られる本来の水準までドルが持ち直す可能性を29回と30回のマーケットトークでお話ししてきました。

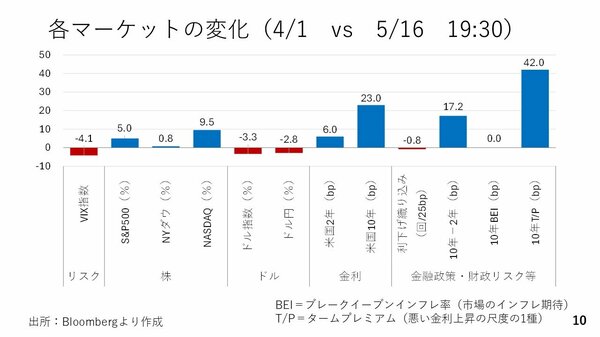

ところが、現在の金利差(約1.5%)に比べ、ドルの戻りがみられていません。そこで、この背景を詳しく見るため、相互関税の詳細が発表される前日の4月1日と本日(5月16日)の日本時間19時半を比較し、各アセットがどう変化したかをまとめました。

まず、VIX指数は低下しており、4月1日よりも今の方がリスク選好的です。その結果、株価指数が4月1日よりもプラス圏になっています。特に半導体関連の銘柄が好調で、フィラデルフィア半導体指数(SOX指数)などは14%程度も上がっています。

一方、ドルはドル指数、ドル円ともに4月1日よりも約3%ドル安です。金利については2年債と10年債ともに上昇していますから、本来であれば4月1日よりドル高であっても不思議ではありません。もそこで注目すべきは金利上昇の背景でしょう。まず、2年債は政策金利の動きを織り込む性質が強いことから、年内利下げの織り込みが4月1日に比べて0.8回ほど減ったことと整合的です。問題は長期金利です。10年金利と2年金利のスプレッドを見ると4月1日よりも17.2ベーシスポイント拡大しています。この間、長期金利の構成要素の一つである市場の期待インフレ率はほとんど動いていません。大きく拡大したのは、悪い金利上昇を図る尺度の一つである10年もののタームプレミアムです。

つまり、4月以降、1カ月半の間、企業の決算見通しがそれほど悪くはなかった上、リスク回避が和らいだ為、株式相場は持ち直しました。また、利下げの織り込みが後退したことと株式相場が持ち直した結果、総じて債券相場が下落し、金利が上昇しています。ただ、長期金利に関しては、悪い金利上昇という要素を多分に含んでいる上、そうした金利上昇に対し、ドルの反発が阻まれたと考えられます。

以上を踏まえると、まず関税交渉がまとまるまでは、米国のドル高是正が意識され、ドル安に振れる場面がまだみられるかも知れません。その上、4月以降に見られた悪い金利上昇に対してドルが売られる逆相関の関係もまだ少し続く可能性があると言えそうです。今週の動きは特に後者のテーマが長く尾を引いてしまう可能性を感じさせるものでした。5月16日の米Moody’sによる格下げにより、この可能性が増したと考えられます。