パッシブ型とアクティブ型ではどちらが選ばれているのか

投資信託の種類は先述した運用方針のほか、何に投資するかという投資対象資産でも分けられます。投資信託を選ぶ際に一番に考えたいのがこの投資対象資産を何にするかについてです。

投資対象資産は大きく株式型、債券型、バランス型に分類されます。株式型と債券型はそれぞれ投資対象地域でも分けることができ、国内、外国に大別されます。バランス型投資信託は株式や債券などの異なる投資対象資産、国内外などの地域を分散して投資する商品です。

それぞれパッシブ型、アクティブ型の選択状況はどうなっているのでしょうか。

iDeCo投資信託等の選択状況(パッシブ・アクティブ比率)

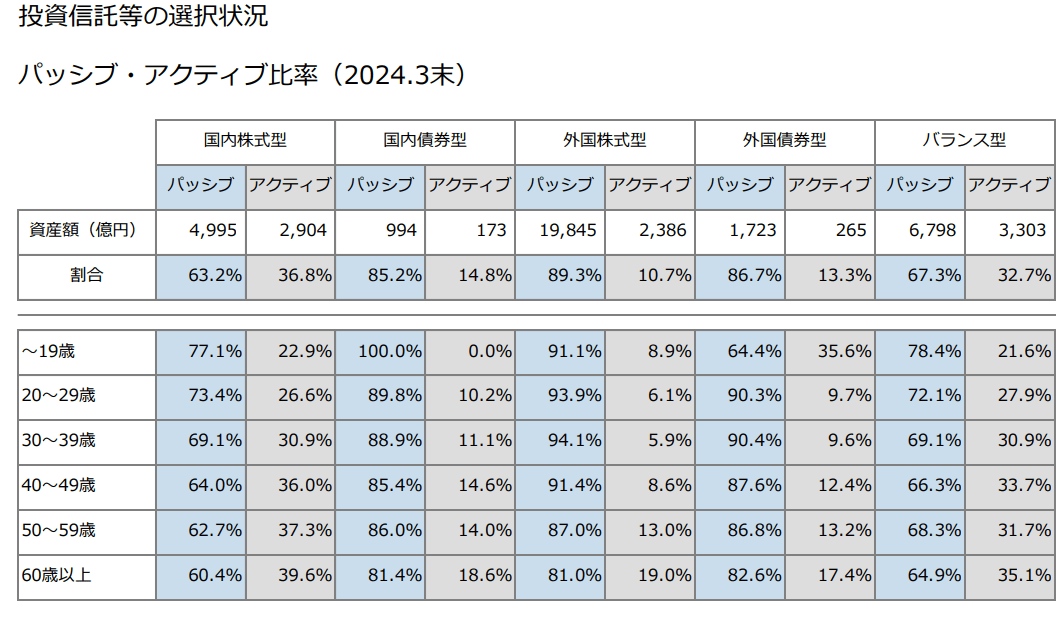

まずはiDeCoの運用商品として最も選ばれている外国株式型の投資信託から見ていきましょう。上の表にあるように外国株式型の投資信託ではパッシブ型が約9割でした。その他は以下のとおりです。

投資対象資産別パッシブ・アクティブ比率

国内株式型 パッシブ約65%、アクティブ約35%

国内債券型 パッシブ約85%、アクティブ約15%

外国株式型 パッシブ約90%、アクティブ約10%

外国債券型 パッシブ約85%、アクティブ約15%

バランス型 パッシブ約70%、アクティブ約30%

投資対象によって選択比率に違いがあることが分かります。比較的、アクティブ比率が高いのが国内株式型の投資信託です。前述したとおり、iDeCoの運用商品のラインアップは金融機関によって異なります。当然、投資信託の品揃えも違ってきます。投資対象資産やパッシブ型、アクティブ型といった種類別の取扱数も千差万別ですので、事前にラインアップを確認しておくことが望ましいでしょう。

まとめ:iDeCoの運用は自分次第

運用商品を選ぶ際にはリスクとリターンのバランスを考慮することが大切です。iDeCoの目的は老後資産の形成であるため、長期的な運用が基本となります。掛金を自身で決めて運用する仕組みですが、運用にはリスクが伴います。そのため、あらかじめ大まかでも目標を立ててからどんな商品でどのくらいの期間、運用をしたいかなどの計画を描くことをおすすめします。

iDeCoは掛金の積立時、運用時、受取時の3つのタイミングで節税効果が期待できることが特徴の老後資産形成のための税制優遇制度です。掛金は全額所得控除の対象となり、運用益も非課税、受取時にも各種控除が受けられます。掛金は月額最低5000円から積立が可能です。自身のライフプランに合わせた活用に向け、一考の余地があるといえるのではないでしょうか。