新NISAで100万円分購入した商品を200万円で売却した時、復活する投資枠は100万円です。売却代金の200万円ではありません。

この「投資枠の復活」は新NISAで新設された仕組みです。2023年に終了した旧制度に同様の仕組みはありませんでした。非課税の効果を残したまま積み立てと取り崩しができるため、旧制度より柔軟に運用できるようになっています。

しかし新設された仕組みということもあり、投資枠の復活のルールがよくわからないという声もあるようです。そこで今回は、NISAの投資枠の復活はどのような仕組みになっているのか、簡単にポイントを押さえていきましょう。

復活は取得額ベース 売却金額ではない

売却で復活する新NISAの投資枠は、売却した商品の「取得額」です。取得額は買付代金のことで、簿価とも呼ばれます。この取得額に買い付け時の手数料は含みません。

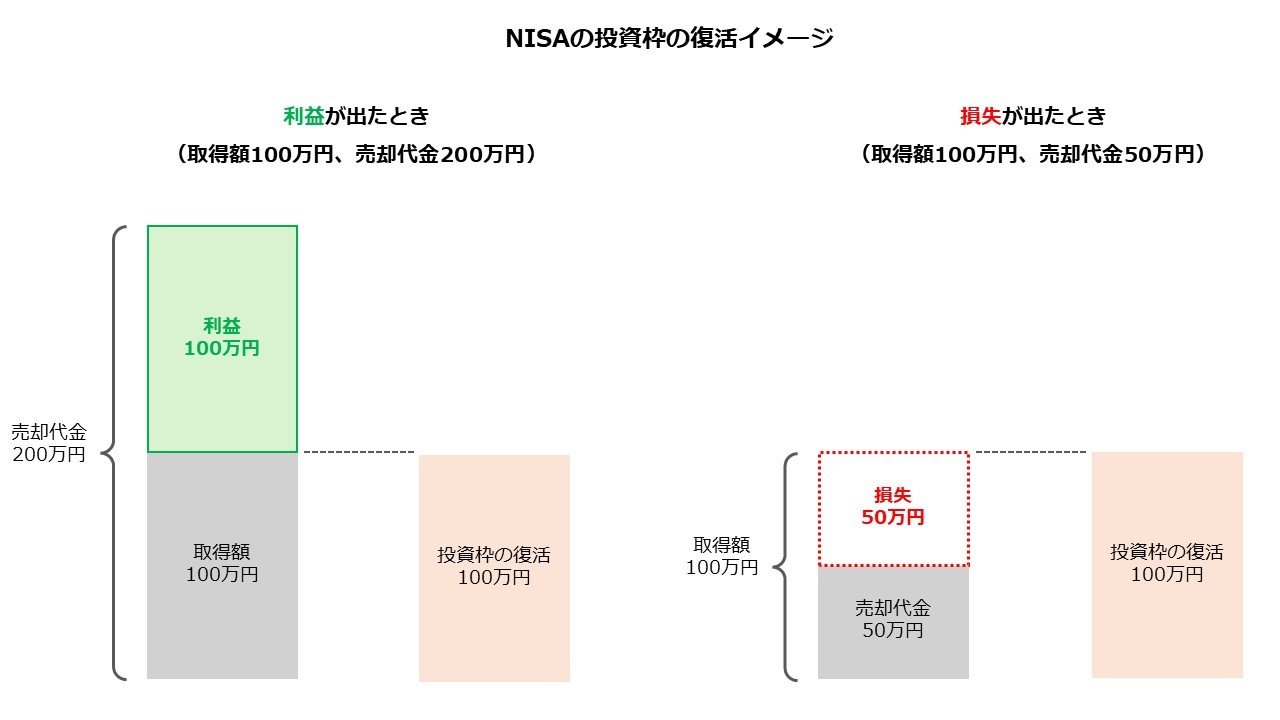

例えば100万円で購入した商品は、100万円が取得額となります。その商品がNISAで購入されたものなら、すべて売却すれば100万円分の投資枠が復活します。

よくある誤りとして「売却代金の分だけ投資枠が復活する」というものがあります。復活する投資枠の計算において、売却代金は影響しません。取得額100万円の商品をすべて売却する場合、その売却代金にかかわらず、復活する投資枠は100万円です。

上記のことから、利益が出て売却した場合、復活する投資枠は売却代金を下回ることがわかります。例えば取得額100万円の商品を200万円で売却した場合、復活する投資枠は100万です。ほかに投資枠がない場合、売却代金の全額をNISAで再運用することはできません。取得額の100万円分、投資枠が復活します。

反対に損失を出して売却すると、売却代金を上回る投資枠が復活します。例えば取得額100万円の商品を50万円で売却したとき、復活する投資枠は100万円分です。復活した投資枠をすべて埋めるため再投資をするなら、売却代金では不足するため資金を追加する必要があります。

なお、NISAの「投資枠の復活」にはこのほかにも覚えておくべきことがあります。