最悪のケースも想定しておくこと

それにしても、50代半ばの私からすると、現在の若者たちがうらやましくて仕方ありません。私の若いころは、NISAなんて当然ありませんでしたし、積立投資できる商品やサービスも、現在と比べると非常に少なかったので…。

とはいえ、投資に“絶対”はありません。今回のシミュレーションも年4%の複利運用と同じ運用成果になる前提で計算しましたが、当然ながら、実際のリターンがどうなるかはわかりません。シミュレーションよりもうまくいく場合もあるでしょうし、うまくいかない場合もあるでしょう。

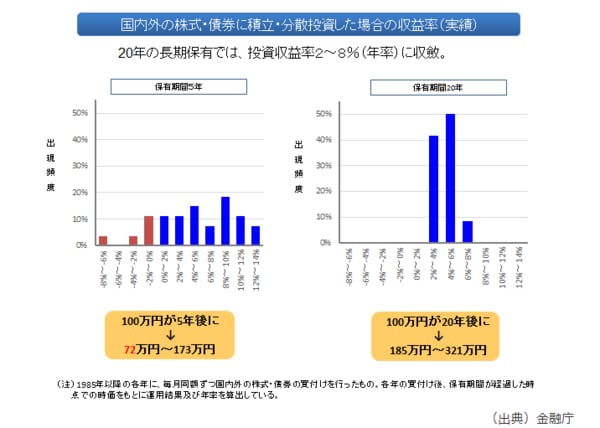

特に、積立期間が短くなるほど、元本を割り込む可能性も出てくることを念頭に置いておきましょう。下のグラフは、4資産(国内株式、外国株式、国内債券、外国株式)均等の積立投資で、積立期間が5年の場合と20年の場合を、1985年以降のデータで計算し、比較したものです。

やはり、積立期間が5年だと、「うまくいった5年間」と「うまくいかなかった5年間」の違いが大きいことがわかります。積立合計額(元本)が100万円だった場合の5年後の金額は、72万円(-28%)から173万円(+73%)までの幅がありました。つまり、5年間の積立投資だと、3割近く減ったり7割以上増えたりするケースがあるということです。

一方、積立期間が20年になると、積立合計額(元本)が100万円だった場合、20年後の金額は、185万円(+85%)から321万円(+221%)までの幅となりました。

注目すべき点は、うまくいかなかった20年間でも85%お金が増えているということでしょう。つまり、1985年以降のデータでは、4資産均等の積立投資を20年以上続けた場合、一度もお金が減ったことはないということです。

したがって、積立投資をするうえで忘れてはならないのは、短期間での結果を求めすぎないこと。積立投資を始めて数年の間は、マーケット状況によっては元本を割り込んだ状態が続く可能性もあります。少なくとも10年、20年と続けていくつもりで、途中経過を気にしないことが重要でしょう。「とにかく続ける。」これが大切です。

では次回は、毎月1万円のシミュレーションです。お楽しみに!