出遅れは業績が原因か 債券の売却損は縮小もシステム費用は懸念

冒頭の通り、滋賀銀行の株価は出遅れ感がみられます。背景には業績の悪化が比較的大きかったことがあると考えられます。

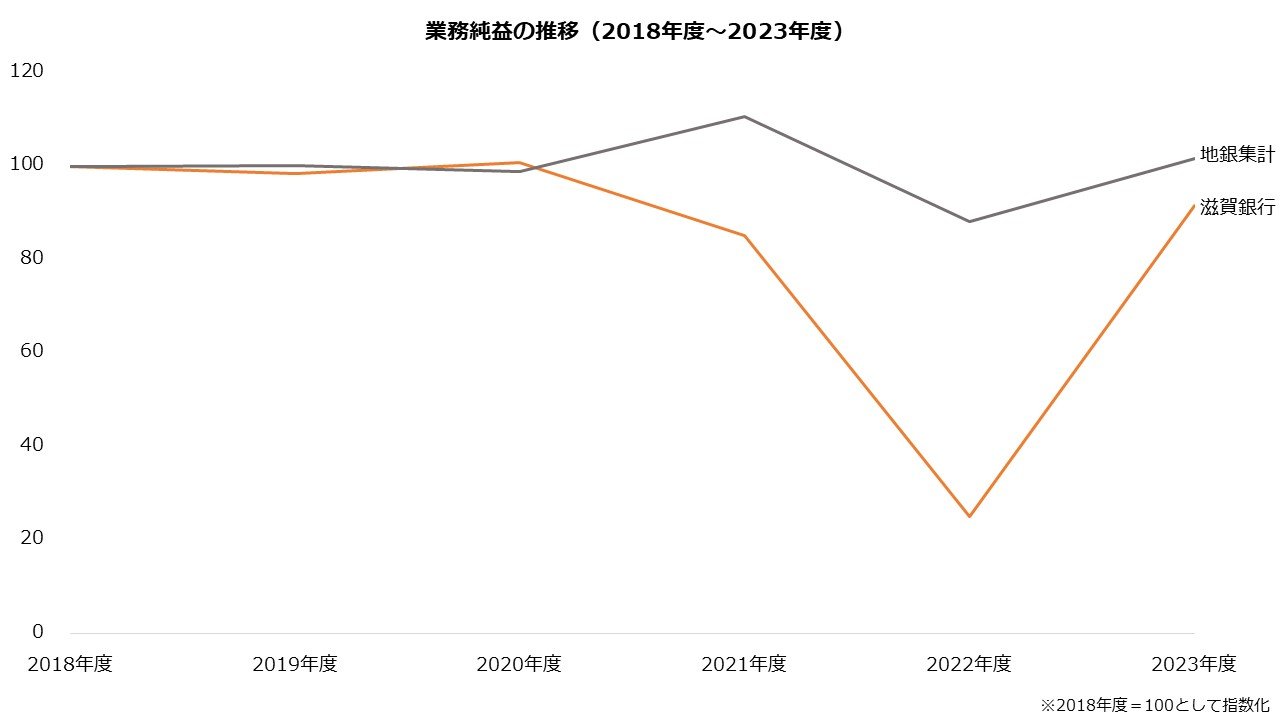

銀行本来の業務の利益を示す業務純益で比較すると、滋賀銀行は2021年度と2022年度に大きく落ち込んでいることがわかります。2021年度はシステム投資から経費が増加したこと、2022年度は計上した外国証券の売却損が大きめだったことが影響しました。

システム費用の増加と外国証券の売却損は今後も続くのでしょうか。どちらもその可能性はありますが、より注意したいのはシステム費用だといえます。

外国証券の売却損は今後も懸念されます。滋賀銀行は2024年3月期に有価証券の運用残高を3400億円分増加させました。うち2100億円を国債が、400億円を外国証券が占めています。金利上昇が続けばこれらの評価額が下落し、損失が生じる可能性があります

ただし滋賀銀行は外国証券ポートフォリオを変動債中心へ組み替えています。固定債の割合は直近2期で57%から13%にまで縮小しました。金利リスクは依然より小さくなったと考えられます(出所:滋賀銀行 決算説明会資料)。

次にシステム費用です。滋賀銀行は2020年9月、基幹システムを日立製作所が提供するシステムへ刷新すると公表しました。しかし現在、この開発が遅れています。

当初は2024年1月の利用開始を目指していました。しかし2023年2月に「2025年1月以降」に延期され、2024年4月にはさらなる先送りが表明されました。新しい利用開始時期は公表されていません。日経クロステックによると、同じシステムを採用する銀行では稼働の延期が相次いでいるようです(出所:日経クロステック 2024年4月25日付)。

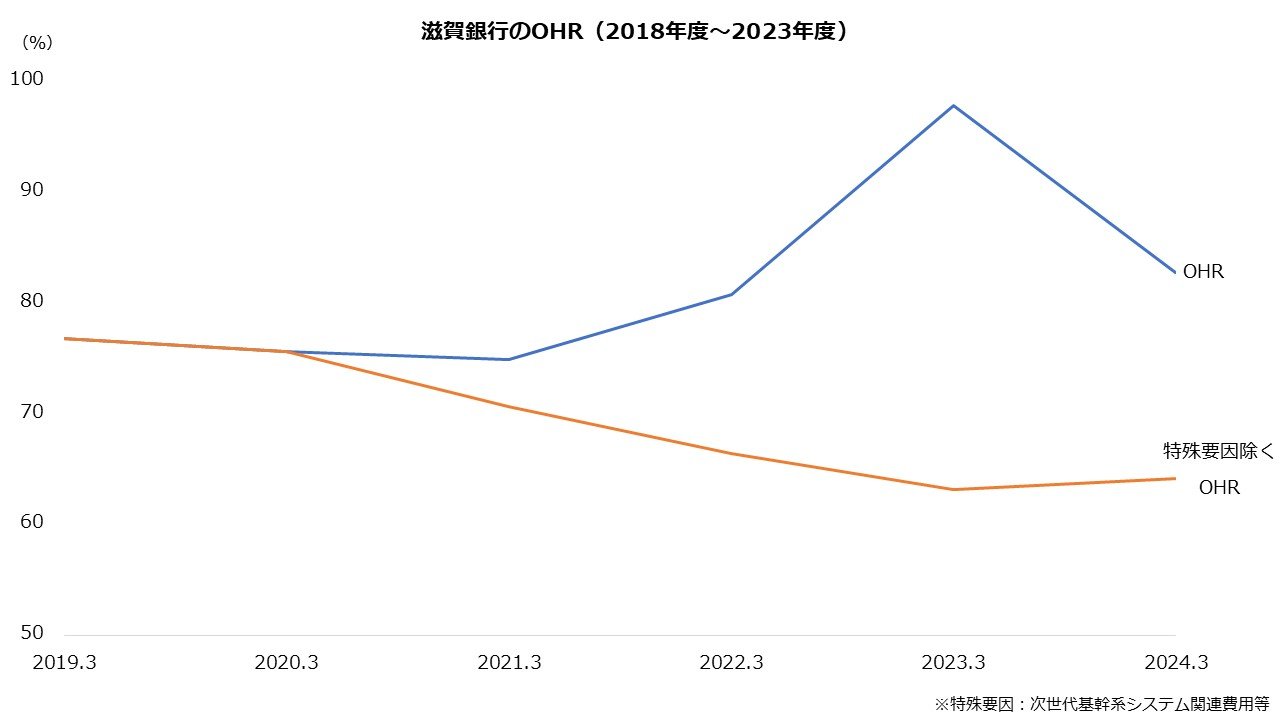

システム開発は滋賀銀行の経費を増加させています。2024年3月期には基幹システムの開発に関連し68億円の営業経費を計上しました。足元のOHR(※)は80%台と高く、システム投資などの特殊要因を除いたOHRからのかい離が続いています。

※OHR(Over Head Ratio):粗利益に対する経費の割合

今期(2025年3月期)も経費の増加を見込んでいます。与信コストは横ばいながら、システム費用を含む物件費の増加などから経常利益は減益、純利益は微増の計画です。当面は基幹システム開発の進捗が業績に影響を与える状況が続きそうです。

【滋賀銀行の業績予想(2025年3月期)】

・経常収益:非開示

・経常利益:220億円(-4.9%)

・純利益:160億円(+0.3%)

※()は前期比

※参考:業務粗利益649億円(+5.0%)、実質業務純益104億円(-1.9%)