※5月29日付「フィナシープロ」の掲載記事を転載します

前回は新NISAに対する筆者の秘策(全世界株式インデックスファンド、米国ハイイールド社債ETF、米国超長期国債ETF(ETFはいずれも通貨ヘッジ付)への等金額投資、月次積立)を紹介し、それが筆者の「機関投資家向け運用と比較した個人投資家向け運用の『理想像』」(以下「個人投資の理想像」)と矛盾していないか検証した。今回も前回に続き、「個人投資の理想像」記載の事項(トレンド対応の可否、シニアである筆者に耐えうるものか、債券運用の位置づけ)について検討する。

4. トレンドを持った価格の上下動に対応できるか(1.(2)ロ))

筆者の秘策は、「市場には好不調の波がある」というシナリオを前提として、それに適するように組み立てられている。したがって、一本調子の上昇局面には弱い。もし、上昇トレンドの持続に確信が持てるのであれば、債券は不要で株式一択、かつ定額積立ではなく一括投資を選択することになる(が筆者の信念と相いれるところではない)。

逆に、トレンドを持って価格が下落する時はどうか? 正直に言えば、この点はよくわからない。繰り返しになるが、筆者の秘策は、好不調の波があることを前提に、シナリオそれぞれの局面で効果を発揮できるように組み立てられている。トレンドを持って下落する局面は、おそらく全世界株式の不振を通貨ヘッジ付米国超長期国債の好調が補ってくれるものと思うが、必ずそうなるとまでは断言できない。この点は、後日お示しする過去データに基づく検証により、何かのヒントを得られれば、と思っている。

5. シニアな個人投資家にも耐えうるか(1.(2)ハ))

筆者もシニアの端くれである。その筆者がこれらのインデックスファンドの組み合わせを考えているのは、軟弱な筆者がどういう環境であっても耐えられるようにと考えてのことだ。

筆者のシナリオはこうだ。

上昇相場は、主として全世界株式ファンドで、補完的に米国ハイイールド社債ファンドで追随する。一転、下落相場に転じた場合は、全世界株ファンドはマイナスに沈むが、米国ハイイールド社債の抵抗力に期待しつつ、金利低下に伴う米国超長期国債ファンドの値上がり益計上でマイナス幅抑制を狙う。市場が落ち着いて反発に転じる局面では、米国ハイイールド社債ファンドのプラス転換に期待し、それを全世界株式ファンドにつなぐ。これが機能すれば、大方の乱高下には耐えられるはずというのが筆者の読みだ。

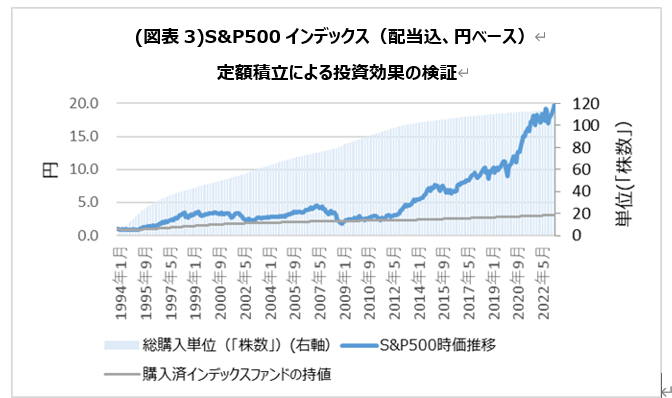

とはいえ、理屈倒れに終わらないか、という指摘もあろう。その可能性はある。そこでもうひとつの枠組みである定額積立の導入だ。さまざまな文献やSNSでご案内だと思うが、定額積立を利用してファンドを購入した場合、値上がり時の購入口数は少なくなる。反面、値下がり時の口数は増加する。これらをならせば、市場が「ノーマルな状態」にある限り、ファンドの持値(平均購入単価)を実勢価格以下に維持することが可能だ(参考までに、S&P500インデックスを用いた試算を付けた。図表3)。このように、定額積立は、市場実勢よりも低い持値でファンドを維持するための仕組みと言える。したがって市場の乱高下に対する耐性が期待できる、というわけだ。

さらに言えば、新NISAにおける定額積立利用の弱点にも目配りしていくつもりだ。筆者は、新NISA利用に当たって、つみたて投資枠・成長投資枠いずれを問わず、満額利用を前提にしていない(「単に資金がないからだろっ!」という突っ込みは止めるように。その通りだ)。

上記の定額積立は、市場が「ノーマルな状態」にある限り、ファンドの持値を実勢価格以下に維持することが可能と述べた。では、「アブノーマルな状態」、例えば予見困難なイベント発生により株価急落が生じたらどうか。急落の程度次第だが、定額積立の持値引き下げ効果も空しく、マイナスに沈んでしまうことだって考えられる。これがよく言われる定額積立の弱点だ。であれば、その弱点を補う工夫をすればよい。

そこで、筆者は、そうした場合を想定して、ある程度まとまった金額を追加用の資金としてあらかじめ用意しておくことにしている。最初から資金や投資枠を使い果たしていた場合には、市場下落・反転のタイミングを意識した追加投資は困難だ。投資枠が復活する翌年になれば可能かもしれないが、市場がそれまで待ってくれるという保証はない。こうしたことを考えて、筆者は満額投資・満額枠利用を好んではいない。