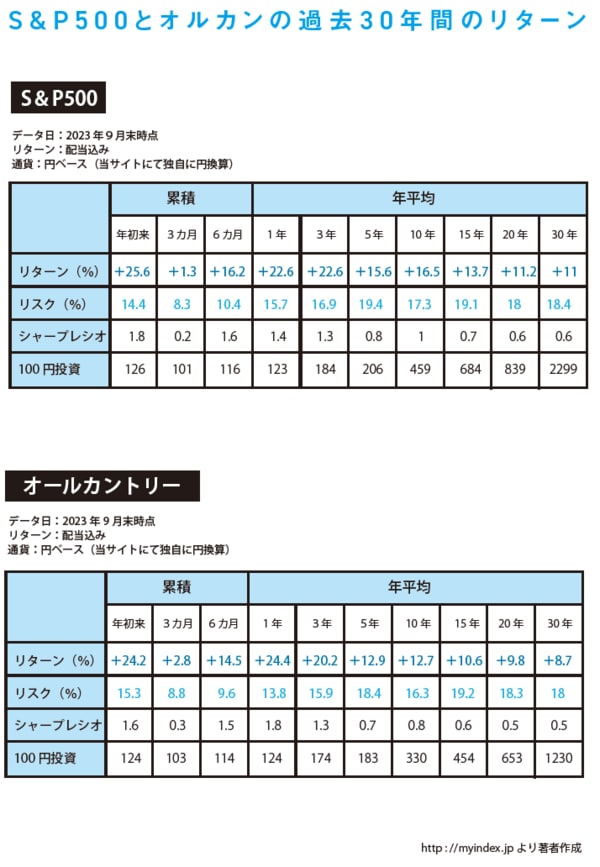

過去30年間のリターンを見てみましょう。

表の一番右側、30年の年平均のリターンのところをご覧ください。プラス11%と書いてありますよね。これは、どういう意味かというと、S&P500の過去30年間の年平均リターンが11%だったということです。 年利11%というのはすさまじい数字だと思いませんか?

オールカントリーのほうを見ると、30年間で年平均8・7%と書いてあります。これもかなりすごい数字です。 この2つの商品のリターンがどれだけ高いかを、もっと具体的に理解していただくために、銀行の定期預金の金利と比較してみましょう。

銀行の定期預金の金利がどれくらいかご存じですか? ものすごく低いというのは、なんとなくわかりますよね。 現在、多くの銀行の金利はなんと年0・002%しかありません。1年間お金を預けてもそれだけしか増えないのです。それに対して、S&P500は11%、オールカントリーは8・7%ですから、前者は銀行の金利の5500倍、後者は4350倍ものリターンが得られるということになるのです。 いかがでしょうか? この2つの商品のリターンがいかに高いか、ご理解いただけたかと思います。

年平均11%という高利率の裏側に潜む罠

ここまで読むと「今すぐその2つを買いたい!」「50 代以降でも買ったっていいじゃないか!」と思うかもしれません。 ですが、ちょっと待ってください。 投資信託と銀行の定期預金には、大きな違いがあります。 それは、投資信託には元本保証がないということです。 つまり、投資したお金が減ってしまうリスクがあるということです。増えるときは増えるけれども、相場が暴落したりなどした場合は、元本割れを起こしてしまう可能性があるのです。