楽天証券 上級執行役員 アセットプラットフォーム事業本部長 久保田 誉氏

商品や機能での競争から

「経済圏同士」の戦いに

新NISAのスタートは、資産運用ビジネスに想像以上のインパクトをもたらした。2024年1月以降は月次で1兆円を超える資金が継続的に流入するなど、投信市場はかつてないほどの活況を呈している。

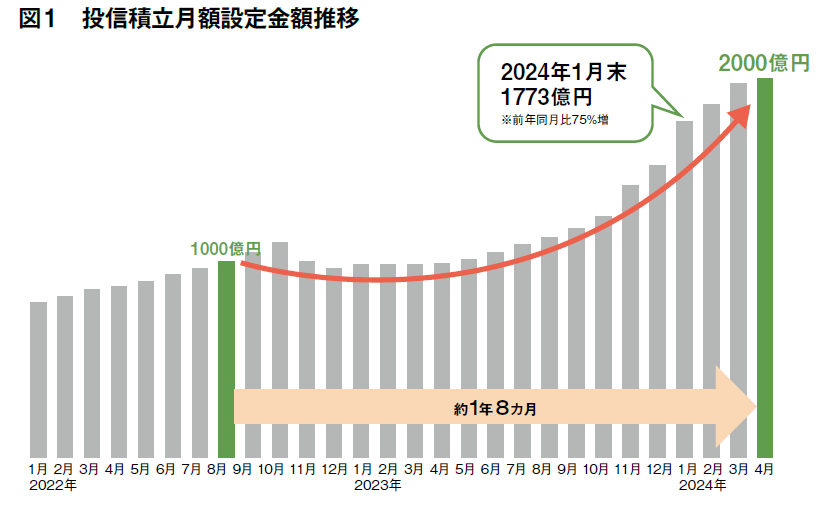

とりわけ快進撃を続けているのがネット証券で、中でも楽天証券は1月末時点の投信積立設定額が1773億円となり、前年同月末比で75%の増加(図1参照)。さらにこの4月には、2000億円の大台を突破した。積立だけで大手対面証券の月次の販売額に匹敵するほどの金額が毎月積み上がり、しかも、その額が徐々に増えているわけだから、これは驚異的な数字と言っていいだろう。

「やはり政府が示した資産所得倍増プランが大きかったですね」と、この圧倒的な実績の背景を振り返るのは、楽天証券の上級執行役員でアセットプラットフォーム事業本部長を務める久保田 誉氏。「資産所得倍増プランという旗印のもとに、多くのことが一気に変わっていった印象です。しかも、NISAの口座数を1700万から3400万に増加させるという数値目標を掲げた点も大きく、これまで投資をされている方はいわゆるアーリーアダプターが中心でしたが、いよいよマジョリティーが本格的に動き出しているという実感があります」

もちろん、楽天証券では新NISAのスタートを見据え、周到に準備を進めてきた。具体的には、「ポイント」「サポート」「商品」「投資教育」「決済方法」「UI/UX」「手続き」という7つの面からさまざまな変更と拡充を実施。特に意識したのは楽天グループとの連携であり、「われわれの強みである楽天エコシステム(経済圏)を生かすことだった」と久保田氏は強調する。「投資未経験のマス層が参入することになれば、従来の機能や商品などの競争以上に、クレジットカードや携帯キャリアなどを含む経済圏同士の戦いにならざるを得ない。どうすればお客さまに振り向いてもらえるのか、侃々諤々(かんかんがくがく)の議論を重ねてきたのです」

経済圏同士の戦いにおいて、その勝敗を大きく左右する要素がポイントであるのは言うまでもない。そこで同社では2023年4月に楽天カードによるクレジット決済のポイント還元率を従来の0.2%から0.5~1.0%に引き上げた(信託報酬のうち楽天証券が受け取る手数料〈代行手数料〉が年率0.4%未満〈税込〉の商品の場合。同0.4%以上の場合は、全商品1.0%還元)。しかも「楽天キャッシュ」での決済や「SPU(スーパーポイントアッププログラム)」と呼ばれる楽天市場でのサービスを活用すればさらに多くのポイントを獲得でき、そのポイントは1ポイント=1円で再び投資できる。

もっとも、こうしたポイントの拡充は各経済圏で実施され、一部では「大盤振る舞い」とさえ言える動きが見られたのも事実。それに対して楽天証券では、「大盤振る舞いでお客さまを獲得しても、継続性がない」(久保田氏)との問題意識のもと、過度なポイント競争とは一線を画してきたという。「ポイントだけにひかれて入ってきたお客さまは、そのポイントが変わると結局は解約してしまう。だからこそ、私たちはあまり無理をせず、できるだけ長く続けられる条件でサービスを設計していこうという結論に至ったのです」

その象徴となったのが、投資信託の残高に対するポイント還元の考え方だろう。他社ではすべての商品の平均保有残高に対してポイントを付与しているケースもあるものの、楽天証券でポイントを付与するのは「楽天・オールカントリー株式インデックス・ファンド」などグループの楽天投信投資顧問の6商品に限定。その理由を、久保田氏は次のように説明する。「本来、ポイント還元の原資となるのは販売会社が得られる代行手数料のはず。そこをすべて吐き出してしまっては、そもそもビジネスの持続可能性に疑問が残ります。その点、グループの商品であれば運用報酬も含めて考えられますから、継続性が担保できるのです」

当然のことながら、資産形成は数十年にわたって行うもの。だからこそ、ビジネスとしての継続性がなければ結局は顧客の不利益につながってしまう。そんな顧客本位の考え方がベースにあるわけだ。

資産形成層だけではなく

シニア層も新NISAで活性化

楽天証券の新NISAにおける躍進の原動力は、冒頭で述べた積立の急増である。その要因のひとつとなった施策が、2023年11月に旧NISAから新NISAへの積立設定の先行受付「積み立て予約サービス」を開始した際に提供した「かんたん積立診断」。旧NISAで積立をしている顧客が投資上限額が拡大された新NISAで追加したい商品をロボアドバイザーのポートフォリオ診断によりおすすめするサービスだ。ここ数年、投信市場の主役になってきたのが、「オールカントリー」や「S&P500」を中心とするインデックスファンドであるのは周知の通りだ。

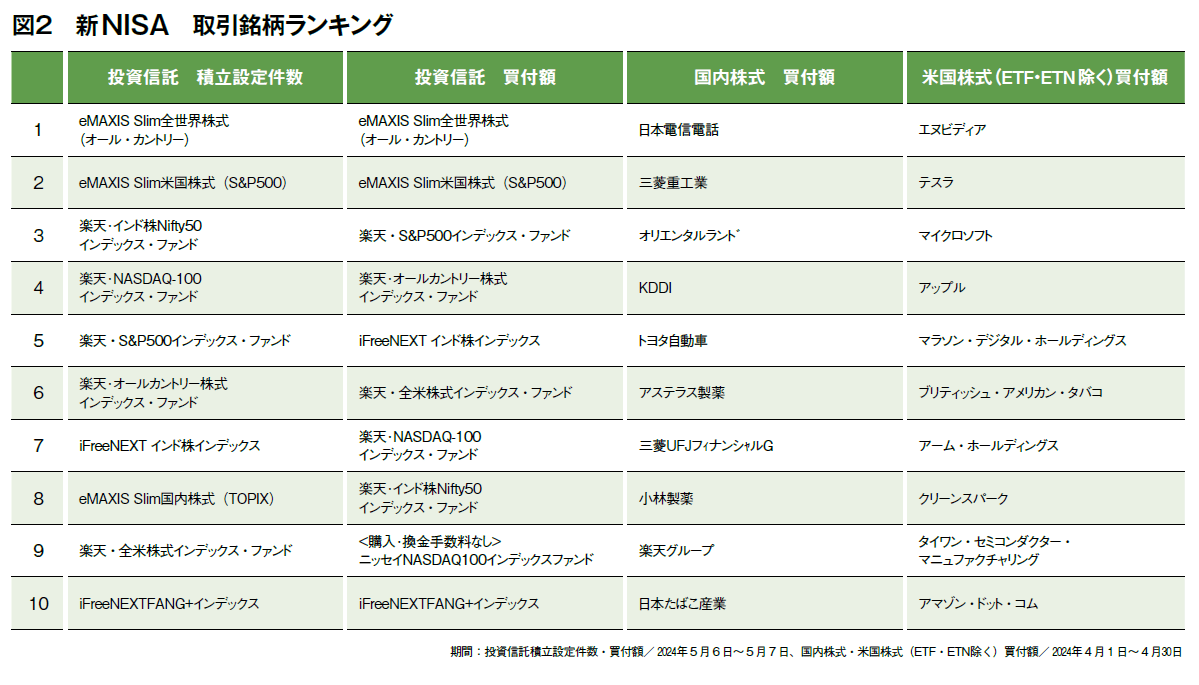

それは楽天証券も同様で、新NISAでの売れ筋上位にもこれらのファンドがずらりと並ぶ(図2参照)。「オールカントリーかS&P500、どちらかのファンドを1本だけ持っているというお客さまも多く、主にそのような方を対象に試験的に提供したのが『かんたん積立診断』でした。相関係数を計算した上で、併せ持つべきファンドを提示し、リスク・リターンがこれだけ改善するというシミュレーション結果をお見せするわけですが、思いのほか多くのお客さまにご利用いただけました」(久保田氏)。

「かんたん積立診断」を利用して追加の積立設定を行った顧客の資金が、新NISAのスタートと同時に一気に流入した。新規の顧客に加え、既存の顧客の追加投資が、同社の積立の急伸を支えたわけだ。

また、新NISAというと、どうしても投資未経験の資産形成層に目が向きがちで、事実、その層が大きく動いているのも確かだが、楽天証券ではそれだけではなく、もともと株式投資を行っていたシニア層なども、新NISAのスタートを契機に活発に動き出している事実も見て取れる。新NISAでの国内株式の買付は当初の想定以上に多く、買付額の上位を見ても、成長株よりも成熟株、高配当株が中心で(図2参照)、シニア層に好まれる銘柄であるのは明らかだ。

そうした顧客の中には、これまで投信にはあまり興味を示さなかった人も少なくないが、つみたて投資枠と成長投資枠が併用できるようになった効果もあって、株式と併せて積立投信を始めるケースも増加した。資金的には余裕がある層だけに、それぞれの枠を限界まで活用する例も散見される。新NISAをきっかけに、銀行や対面証券からシフトしてきた顧客も多いという。