収支が赤字の場合は項目の見直しを

年金暮らしの理想は、年金内に食費や公共料金、通信費、日用品費といった、日々の生活費を収めること。食べることや日々の暮らしにかかるお金は、年金内でまかなうのが理想になります。固定資産税や自動車税、冠婚葬祭費、旅行をはじめとするレジャー費などは貯蓄から捻出します。

とはいえ、年金だけの収入では、月の収支が赤字になるご家庭が多い現実もあります。収支が赤字の場合、赤字額だけではなく、どの費目の支出額が多めになっているのかを知ることも大切です。

生活費が年金内に収まらないなら「週単位」で赤字を管理

支出が年金内に収まらなくても、貯金簿の記入で貯蓄が底をつかないことを確認できれば、やりくりを変える必要はありません。ただし介護が発生すると、貯蓄の減るペースが速まるため、介護費用に使えそうな金額を計算し、取り置いておくことを考えましょう。

いっぽうで、赤字が多く貯蓄が減るペースの速いご家庭では、早急に支出額の見直しを検討します。生活費を抑えたいときは、「週単位」でのやりくりがおすすめ。1週間に使えるお金を決めて、その範囲内で支出をコントロールする方法です。

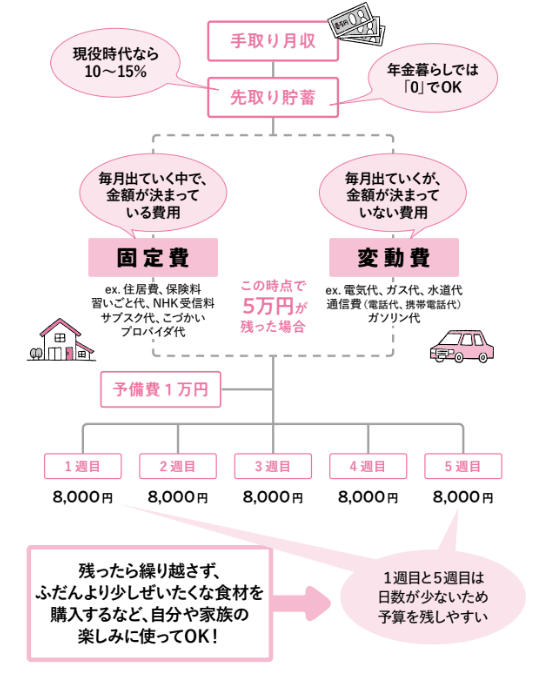

支出を抑えたいときは「週間予算」で管理する!

上図では手元で使えるお金を5万円と仮定し、1万円を予備費として、1か月に使えるお金を4万円にしています。この例では、1週間に使えるお金は8000円。8000円を超えないように買い物をするだけで、赤字を出さずにやりくりできるわけです。

週単位のやりくりをしても、赤字が減らせない場合は、月に1万〜2万円でも収入を確保する方法を考えましょう。

『70歳からの人生を豊かにする お金の新常識』

畠中雅子 著

発行所 高橋書店

定価 1,100円(税込)