年金や貯蓄、医療費、介護費用……。年齢を重ねてなお、お金の悩みはつきないものです。そんな心配を呼び寄せる原因に、自分の貯蓄状況や将来必要なお金を「数字」で理解できていないことが挙げられると、ファイナンシャルプランナーの畠中雅子氏が指摘します。

話題の書籍『70歳からの人生を豊かにする お金の新常識』では、自分を取り巻くお金の現状を把握する必要性や、その方法についてやさしく解説。今回は本書の「はじめに」、第1章「一生安心のお金の準備とは?」、第2章「日々の家計を見直そう」の一部を特別に公開します。(全3回)

●第2回:年金は物価上昇に追いつかない…老後「手取りは目減りするもの」と心得るべき理由

※本稿は、畠中雅子著『70歳からの人生を豊かにする お金の新常識』(高橋書店)の一部を再編集したものです。

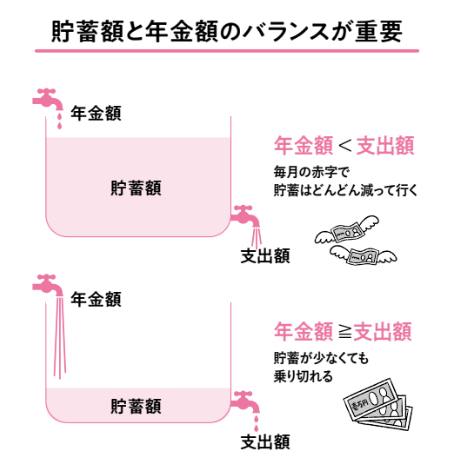

日々に使えるお金は貯蓄額と年金額のバランスで決まる

貯蓄額以外に、年金額とのバランスも重要です。貯蓄が多くても、年金額が少なければ、月の赤字が多くなりがちだからです。

いっぽう貯蓄は少なめでも、年金額が多めで月の赤字は少額なら、お持ちの貯蓄で老後を乗り切れる可能性は十分にあります。また、税金や家の修繕費、家電の買い替え費用など特別支出についても、金額をつかんでおく必要があります。

年金額と貯蓄額のバランスで、節約を調整すればOK

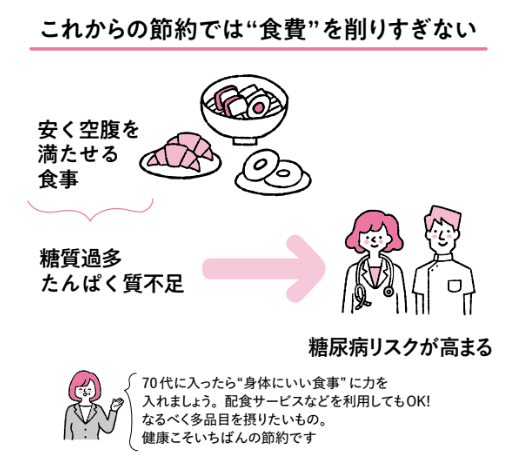

節約のため食費を切り詰める方もいますが、これは考えもの。安く空腹を満たせる食事は菓子パンや麺類など糖質が多く、糖尿病リスクが高まりやすいのです。

お金の面でも、健康で医療費がかからないことがいちばんの節約です。70代は身体にいい食事を心がけ、食費以外で節約しましょう。

食費や光熱費、教養娯楽費などの各費目にかけられる金額は、もらっている年金額によって異なります。