SoRリスクが資産寿命に与える影響

前項では、簡単なシナリオを用いてSoRリスクについて説明しました。このような説明は概念を理解するという意味ではよいのですが、現実は様々なリターンの組み合わせになりますので、1つ、2つのシナリオだけで判断するのは危険です。そこで、ここでは仮想的に1万回運用(シミュレーション)を行い、その傾向を分析してみました。

具体的には当初2000万円あったとして、毎年180万円(ゆとりある生活を送るために公的年金以外に必要なお金)を引き出す場合を考えてみます。ここでは期待リターン3%、リスクを10%として1万通りのシミュレーションを行い、当初の2000万円が何年持続するか(資産寿命)を分析しました。

その結果、資産寿命は平均的に16.3年程度となりました。老後が30年以上続くといわれている今の時代に、16.3年で資産が枯渇してしまうのは心もとないものの、今回のフォーカスはそこではないので、取りあえずその点は無視したいと思います。

ここでの問題はSoRリスク、つまりリターンの発生順序なので、資産寿命に対して最初の10年間のリターン、次の10年間(11-20年)のリターン、そして最後の10年間(21-30年)のリターンがどの程度影響を与えるのかを分析してみました。

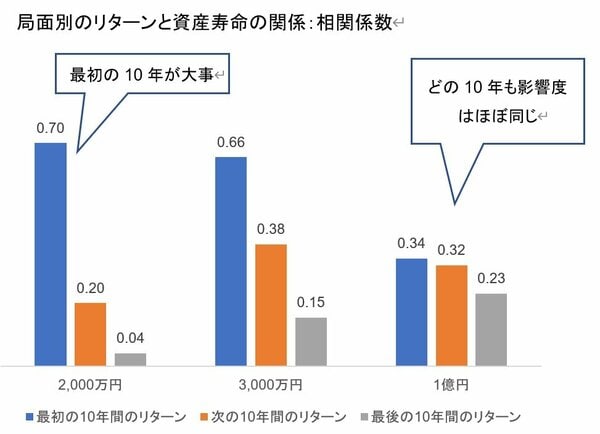

図表をご覧いただくとお分かりの通り、最初の10年間のリターンと資産寿命の相関係数(2種類のデータの関係の強弱を示す指標)は0.70とかなり高く、次の10年間のリターンと資産寿命の相関係数は0.20まで下がります。さらに最後の10年間のリターンとの相関は、0.04まで下がります。やはり、最初の10年間のリターンが資産寿命に与える影響が大きいことが、この分析で確かめられました。

次にもっと資産額が大きい場合、例えば3000万円だったらどうなるのか、見てみましょう。最初の10年間との相関は0.66と同様に高水準ですが、次の10年間との相関は0.38、最後の10年間との相関は0.15と先ほどとの比較で上昇します。1億円の資産を持っていたら、最初の10年間との相関は0.34、次の10年間との相関は0.32、最後の10年間との相関は0.23と、どの10年間をとってもほぼ同じような影響度になります。

今度は定年退職までに資産を十分に貯めることができなかった場合(当初資産が500万円)を見てみると、最初の10年との相関は0.43まで下がり、影響度合いは下がります。

つまり、SoRリスクの資産寿命への影響が大きいのは、当初資産が2000万円程度、毎年180万円を引き出す場合であり、それよりも資産が増えればその影響は徐々に下がり、1億円もあれば発生順序の影響はほぼ同じで、ほとんど気にする必要はなくなるのです。

逆に資産が十分にない場合も、SoRリスクの資産寿命への影響は下がりますが、このケースではSoRリスクを気にする前に、働いて資産を増やす/節約して引き出し額を減らす、などが必要と解釈できます。