老後資金の不安を解消するために、NISAやiDeCoなどの制度も活用しながら資産形成をする人が昨今、増えています。

確かに自分の理想とする老後を叶えるには、そうした“自助努力”が欠かせないでしょう。ただ一方で、ほとんどの人にとって、老後生活の収入の基盤となるのは「公的年金」のはず。

そんな公的年金は、実際にいくら給付されているのでしょうか? 『令和2年度厚生年金保険・国民年金事業の概況』から、都道府県別平均受給額でのぞいてみましょう。

年金制度の「2階建て」とは?

本稿では老齢年金の「国民年金」「厚生年金」の2種のランキングを見ていきますが、その前に2階建てとも言われる、老齢年金制度の基本を解説します。

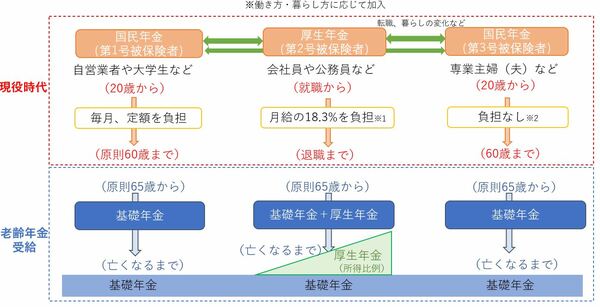

そもそも、年金保険料を払う現役世代は第1号被保険者、第2号被保険者、第3号被保険者のどれかに必ず属します。第1号被保険者は主に自営業者やその配偶者、学生。第2号被保険者は会社員や公務員。そして第3号被保険者は、会社員や公務員の配偶者です。

第1号被保険者は国民年金の保険料を払います。第2号被保険者は国民年金の保険料に報酬比例の年金保険料が上乗せされた厚生年金保険料を払います。払います……といっても実際は給料やボーナスから天引きされているので、払っている感覚はない方も多いかもしれません。第3号被保険者の保険料は配偶者の加入する年金制度から拠出されており、個人的な納付は不要です。

老齢年金を受給する際にも、この2階建ての構造は続きます。

国民年金の部分は、老齢基礎年金として。そして、2階の上乗せ部分を払った人は老齢基礎年金に加え、現役時代の所得に比例する老齢厚生年金を受給します。

※1 会社と被保険者で折半(労使折半)

※2 第2号被保険者全体で負担

実際の老齢年金には、65歳より前に受給できる「特別支給の老齢厚生年金」といった経過措置、年金の家族手当とも言われる「加給年金」など、要件を満たせばプラスされる給付も存在しますが、どんな人にも共通する基本の骨組みはこのような2階建て構造になっています。