著者

Zeshan Ashfaque

マン・グループ 米国ダイレクト・レンディング、シニア・マネジング・ディレクター兼シニア・クレジット・オフィサー

Chris Parker

マン・グループ 欧州機関投資家セールス部門ヘッド

一連のニュース報道などにより、プライベート・クレジットによるAIやソフトウェア関連企業に対する資金提供に厳しい目が向けられています。しかしながら、洞察力をもってアプローチすれば、依然として投資妙味のある投資先を見出すことができるものと思われます。

過去10年にわたり、プライベート・クレジットによる融資は、ソフトウェアおよびSaaS企業の驚異的な成長を後押ししてきました。足元ではソフトウェアとテクノロジー・セクターは、プライベート・クレジットのポートフォリオとビジネス・デベロップメント・カンパニー(BDC)において、最も集中度の高いセクターの一つとなっています。これらの取引の多くは、新型コロナウイルス発生直後の、これらの企業のバリュエーションがピークに達していた時期に成立したものですが、足元ではこれらの取引は懐疑的な目で見られています。AIの発展により、ハイテク企業によるインフラ投資が最新技術によって瞬く間に陳腐化してしまうような、新たなドットコム・バブルの発生が懸念されているためです。近年の複数のデフォルト発生を受けて、全般的に企業の評価価値が下落し、ベンチャーキャピタルからの資金調達が減速する中で、一部の借り手は収益性の低下、インタレスト・カバレッジの悪化、そしてPIK(現物や元本組み入れによる利払い)の利用増加といった状況に直面しています。

このような市場環境だからこそ、投資対象の選別とデューデリジェンスの重要性が高まっています。そして同時に大きな投資機会も存在しています。投資家は、足元の環境をどのように乗り切り、潜在的なリスクを回避しながら、収益機会を捉えることができるのでしょうか。本レポートではその実践的なアプローチについて解説いたします。

足元の実際のデフォルト環境

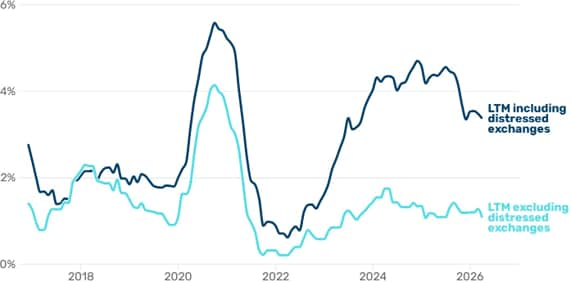

プライベート・クレジットに関するデータは断片化され、情報の遅延があり、集約が困難なことで知られているため、レバレッジド・ローンのデフォルト率がプライベート・クレジットのデフォルトの代替指標として用いられる傾向にあります。足元では、レバレッジド・ローン市場のデフォルト率は約2%という長期平均を下回っており、より広範なクレジット市場の過去20年間の平均と比較しても低い水準にあります。デフォルト率の分析においては、「デフォルト」をどう定義するかが重要になります。一部のデータプロバイダーは、ディストレス・エクスチェンジ(日本における私的整理に類似)を「デフォルト」に含めていますが、これを含めた場合にはレバレッジド・ローンのデフォルト率は約5%まで押し上げられます。しかしながら、そのような定義に基づいたデフォルト率でさえ2024年にピークを打っており、以降は低下傾向にあります。

図表1: 直近のデフォルト率:ディストレス・エクスチェンジを含む場合(紺色)と含まない場合(水色)

Source: Pitchbook; LCD. LSTA leveraged loan index data, as of 30 April 2026. Past performance is not indicative of future results.

さらに、全体像を把握し、最近のネガティブなメディア報道の本質を正しく理解するためには、デフォルト率の算出方法を確認することも極めて重要となります。すべてのデフォルト率が同じ基準で算出されているわけではありません。市場参加者によっては、コベナンツ(財務制限条項)への抵触といったソフト・デフォルトや、前述のようにディストレス・エクスチェンジをデフォルトに含めている場合があります。われわれは、こうした定義の違いが、メディアで取り上げられるデフォルト事例の多くが、ダイレクト・レンディングの問題であると世間に誤認させる要因になっていると考えています。実際には、大型の破綻事例は、大企業向けのシンジケート・ローン(BSL)、アセット・ベースト・レンディング、あるいはスポンサーが付いていない企業に関するものであることが多く、ダイレクト・レンディングの中核をなす「スポンサー付きのミドルマーケット案件」に関するものではありません。また、デフォルトと信用損失(クレジット・ロス)は同義ではないため、これら2つを明確に区別することも重要です。ミドルマーケット向けダイレクト・レンディングの代替指標であるCliffwater Direct Lending Index(CDLI)を、JPモルガンの広範なレバレッジド・ローンおよびハイイールド債指数と比較すると、デフォルト率だけでなく、回収率(リカバリー・レート)がいかに投資家の最終的なリターンに影響を及ぼすかが示されています。

過去21年間のレバレッジド・ローンとハイイールド債の平均デフォルト率はそれぞれ2.32%と2.19%となっており、これはミドル・マーケット向けダイレクト・レンディングと概ね同水準です。しかしながら、「回収率」を加味すると、それぞれの信用損失には大きな差異が生じます。レバレッジド・ローンは平均59%という高い回収率を背景に、最終的な実質信用損失率は1.01%にまで抑制されました。一方、ハイイールド債は回収率の面で劣り、平均でわずか41%にとどまった結果、実質信用損失率は1.45%とより高い水準となりました。これに対して、ミドル・マーケット向けダイレクト・レンディング(前述のCDLIを代替指標とする)は、流動性がパブリック市場よりも劣るにもかかわらず、同期間の平均実質信用損失は0.99%とほぼ同程度となっています。市場がストレスに見舞われた局面のデータは、特に多くの示唆を与えてくれるものです。世界金融危機発生直後の2009年にレバレッジド・ローンのデフォルト率は12.80%まで急上昇しましたが、48%という回収率により、実質信用損失率は6.62%となりました。一方、同年のダイレクト・レンディングの実質信用損失率は6.91%を記録しており、両者のダウンサイドリスクは概ね同程度であったことが示されています。

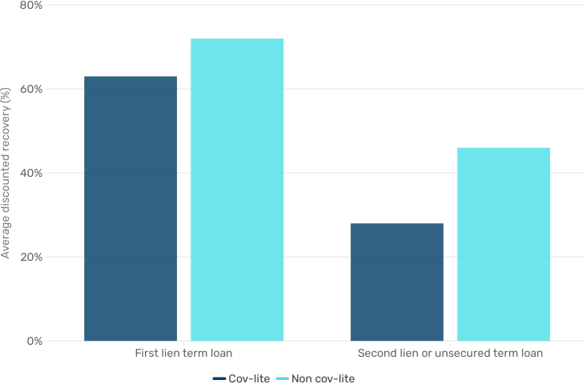

さらに多くの示唆を与えてくれるのが2021年以降の動向です。BSL市場においてコベナンツの形骸化と貸し手保護の弱体化が進んだ結果、レバレッジド・ローンの回収率は急激に低下し、2024年の平均は44%と、長期平均の59%を大きく下回る水準となりました。対照的に、ミドルマーケット向けダイレクト・レンディングは、厳格なコベナンツ、第一順位の担保権、取締役会へのオブザーバー参加権、そして借り手との緊密な関係性といった、貸し手に有利な条件を維持することが可能となりました。その結果、貸し手は借り手の信用悪化のシグナルを早期に検知できるだけでなく、ワークアウト(債務再編や事業再生)の最終結果に対しても影響力を行使することが可能になります。デフォルトが実際に発生してしまった際、回収率の引き上げに貢献するのはまさにこうした保護手段です。このことが、BSL市場での回収率が悪化しているにもかかわらず、ミドルマーケットにおける信用損失が相対的に低く抑制されている理由であると考えます。S&Pによる過去のデフォルトおよび回収率データによれば、コベナンツが付与されたタームローンとそうでないタームローン(コベナンツ・ライト)の回収率には、約10%もの乖離があります(図表2)。資金調達環境がタイトになる中では、融資契約の堅牢性が、デフォルト率という指標と同等に重要となります。

図表2. レバレッジド・ローンのセグメント別回収率

Source: S&P Global Ratings; Default, Transition, and Recovery Study, as of 17 December 2025. Past performance is not indicative of future results.

最後に、歴史的に見て、評価損の計上による損失額は、実際の実現損失を1.7倍~2.5倍も上回ってきました。これは、時価評価が保守的に行われていることを示しています。つまり、メディアが取り上げる「未実現損失(含み損)」の数字は、実際の経済的ダメージを過大に伝えている可能性があるということです。