次なる課題「資産をどう取り崩していけばよいか」

政府の後押しやメディアの報道などもあり、資産形成の認知度、必要性の普及が進んできました。

そうした中で、総務省の人口推計(2025年4月報)によれば、現在65歳以上の人口は3620万人、さらに続く60歳~64歳の人口も764万人といった数値が発表されました。

この世代でも現役を継続する方々もおられるでしょうが、リタイアまたは収入が大きく減少した生活にシフトするケースも多いのではないでしょうか。

現在は、資産形成を達成したあとの次なる課題「資産をどう取り崩していけばいいか」に取り組む世代が増えていると推察できます。

しかしながら、「資産をどう取り崩していけばよいか」は、個人差があることに加え、取れるリスクが資産形成層よりも限定的にならざるを得ないなどの事情により、積立投資による資産形成よりも難しいのです。

今回は、さまざまなシミュレーションを通して、そのことを確認してみます。

生活の切り替え

リタイア後は現役時代に比べ出費が少なくなることは「家計調査」でも傾向が見て取れます。

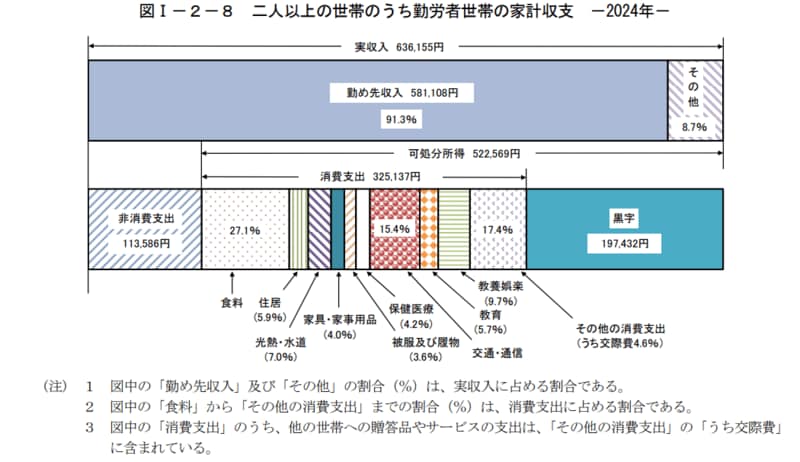

図1 二人以上の世帯のうち勤労者世帯の家計収支(2024年)

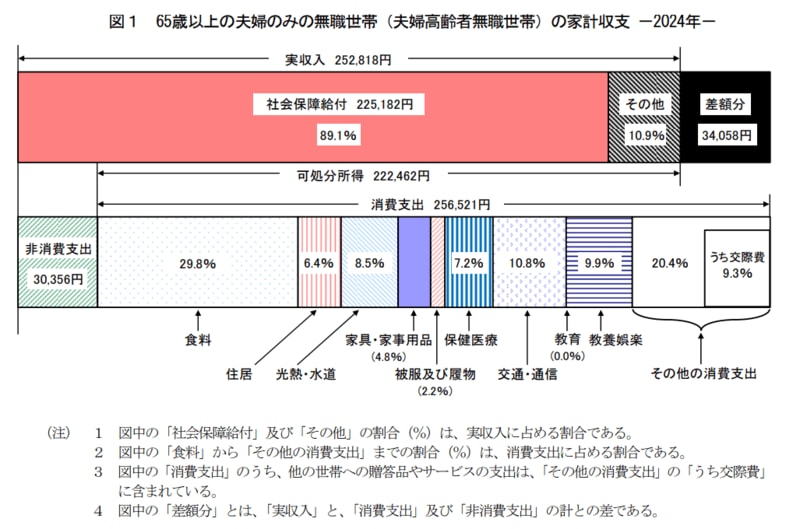

図2 65歳以上の夫婦のみの無職世帯(夫婦高齢者世帯)の家計収支(2024年)

出所:総務省 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

資産が減ることへの抵抗

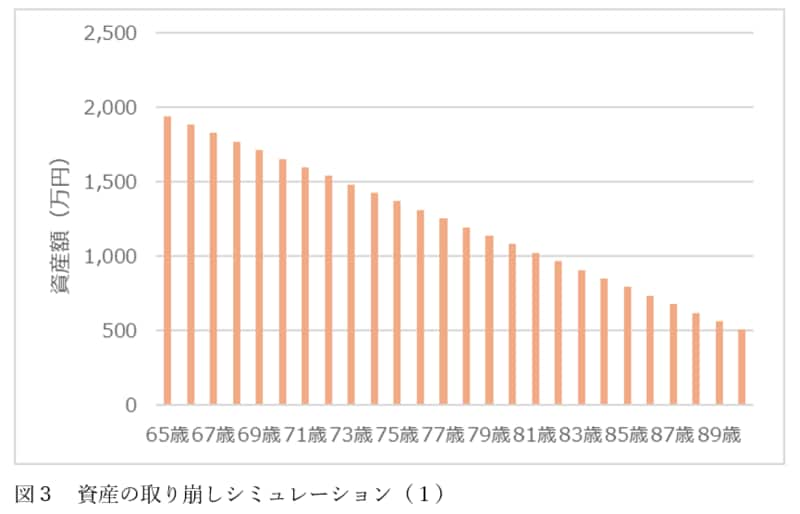

通常、資産形成も将来の支出を基に目標を定めていると思われます。以下の試算で安心しているのではないでしょうか。

平均的な家庭として以下の前提で概算を考えてみましょう。

国民年金:40年の払い込みにより毎月69,308円

厚生年金:平均で月額169,484円(令和5年度 厚生年金保険・国民年金事業の概況より)

合計すると239,000円といった水準で検討する。

定年時の退職金を含めた金額が2000万円とする。

この条件でシミュレーションします。

本シミュレーションは、あくまで平均とみなせる代表値を採用しているため、個々人に当てはまるものではないことに十分、留意頂ければと思います。

しかし、実は取り崩しは積み立てによる資産形成よりも難しいのです。

第一に精神的な壁があります。収入が減少し、今まで増やすことしか考えてこなかった資産を取り崩していくことへの抵抗感が拭えないのです。資産が減っていくことは計算上、大丈夫と思っていてもかなりのプレッシャーが想像されます。

次に環境の変化があります。インフレによる目減りや暴落による資産価値下落は、リタイア世代には打撃になります。

さらに想定していなかった不測の出費もあるでしょう。想定を超えて医療費、介護、家屋修繕などが発生することもあるからです。

しかし、現役世代より、余裕をもって資産を形成するということも現実問題として困難でしょう。

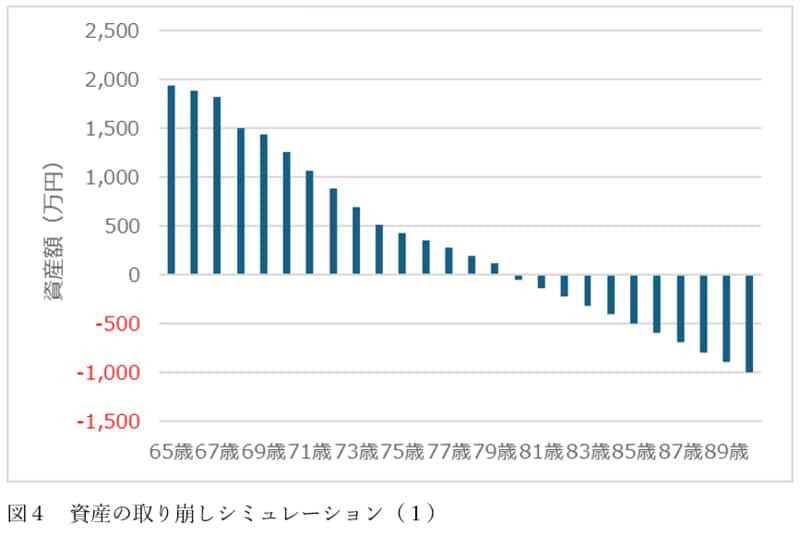

上記のシミュレーションに以下のイベントを加えてみます。

●医療:日額2万円×40日=80万円

公益財団法人生命保険文化センター「生活保障に関する調査(令和4年度)」よりNTTデータエービック試算

●介護:580万円

公益財団法人生命保険文化センター「生命保険に関する全国実態調査(令和3年度)」よりNTTデータエービック試算

●インフレが年0.5%ずつ続くと想定

本シミュレーションも発生し得る蓋然性を反映させたものであり、一つの参考例に過ぎません。しかし、発生し得るということから資産枯渇のリスクとして考えてみたいと思います。

検討すべきことは2点あります。

- リタイア後の資産運用継続

- 資産の取り崩しルール

これらについてシミュレーションを使って検証していきます。

リタイア後の資産運用継続

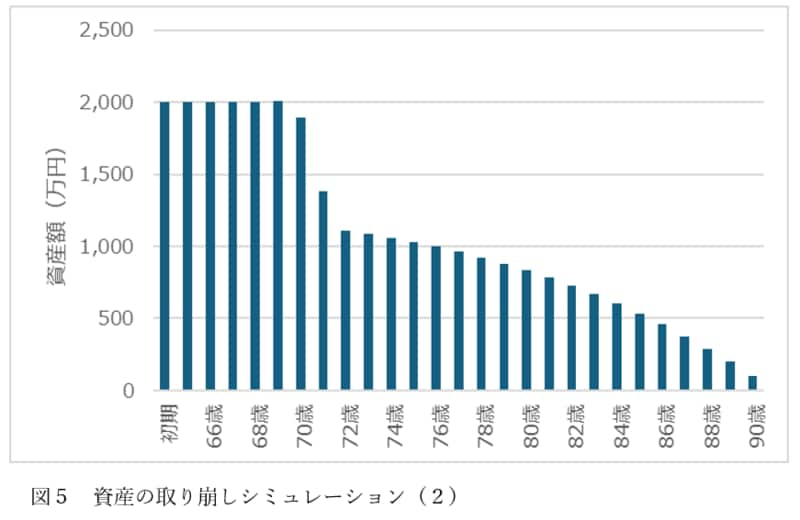

対策としては、定年後も一定の収入を得るために仕事を継続する方法があります。人生100年時代と言われ、就業期間を延長することは一般的な対策になりつつあるのが現状です。しかし、思うような仕事が見つからない、体力的に難しいといった場合もあるので、今回は資産運用で資産の寿命を延ばすことを考えてみましょう。

リスクを取って資産を運用によって増やしていくことは普及しつつありますが、リタイアと同時にリスクを避け、資産を無リスク資産、いわゆる預金に移し替えることを考えていないでしょうか。

暴落による資産の減少を考えると、心情としては理解できますが、上記のように資産の寿命を延ばすことを考えれば、リタイア後も資産運用を続ける必要があります。

過去30年間の実績値を基に上記のケースで資産運用を行った場合のシミュレーションを行います。

資産のうち40%を投資信託で運用、投資資産は期待収益率3%、リスク(標準偏差)は5%で設定しています。

しかし、このシミュレーションは2つの問題点があります。

- 平均4.7%で一定の増加となり、相場変動が考慮されていない

- 資産の取り崩しが計画的でなく、必要に応じて行われるため、計画的な資産管理とならない

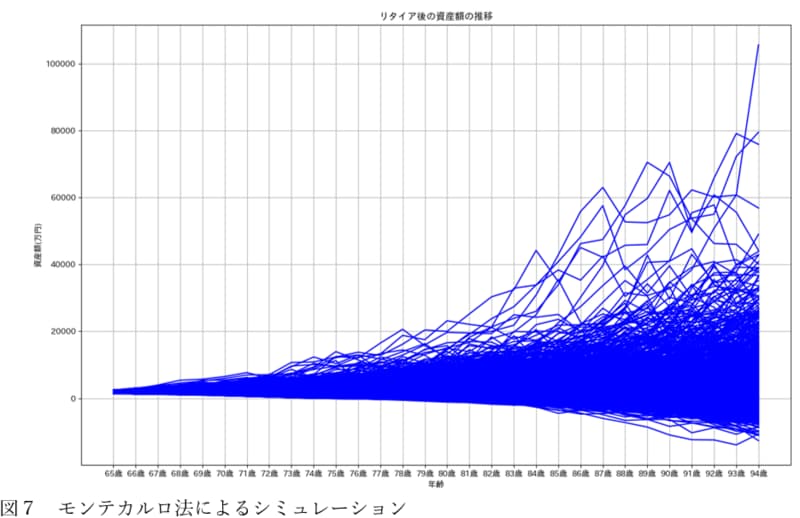

相場の変動

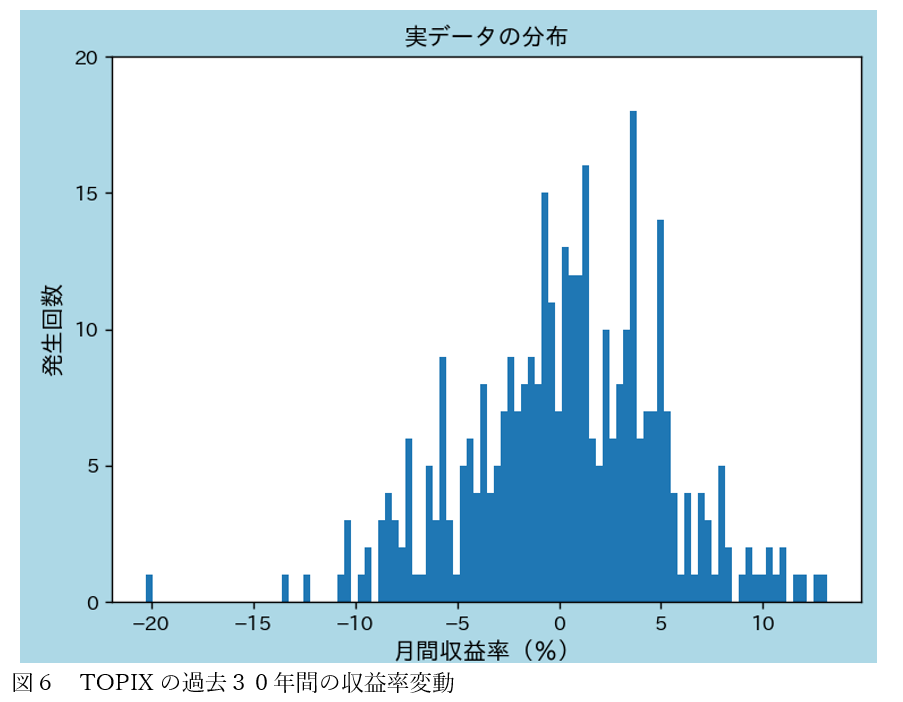

TOPIXは一般的にはランダムに収益率が変動するものとされます。

これをシミュレーションに反映するため、モンテカルロ法※1を用いたシミュレーションを行います。

※1モンテカルロ法

平均、標準偏差を指定し乱数を発生させ1万回程度を試行して状況を調べるシミュレーション手法。

同様の条件で、収益率が平均4.7%、標準偏差22%の乱数を発生させこれを基に資産運用のシミュレーションを1万回実行します。下記がその結果です。収益率の変動により資産がマイナスとなる可能性も発生しています。

資産の枯渇を防ぐ方法(1)

運用により資産の寿命を延ばすことは必須ですが、資産の枯渇を防ぐには現状を把握しなければなりません。すなわち資産の増減により家計を調整する必要があるということです。

資産の枯渇が始まるのは上図から見ても70歳後半からの可能性が高いです。生活費は年齢とともに減少する傾向があるため対応は可能でしょう。

資産の枯渇を防ぐ方法(2)

運用資産の枯渇を未然に防ぐためには、2種類の方法が考えられます。

一つは毎年一定額を取り崩す方法です。この場合、その年の基準価額に応じて取り崩す比率が上下するものの計画的な取り崩しのため、必要に応じて取り崩すよりは出費の抑制が効く効果があります。

もう一つは毎年一定率を取り崩す方法です。例えば30年間で取り崩すと決めれば、毎年30分の1ずつ取り崩します。この場合、年々取り崩し額が減少していきますが、運用資産がなくなる時期を計画することができます。

資産額と生活費

このように資産形成の結果貯めた資金で老後を過ごすためには、これまでの課題とは異なる生活スタイルを考える必要があり、さらに資産状況のウォッチも定期的に行う必要があります。

最低限、公的年金はあるが運用により資産寿命の延長、計画的な取り崩しは老後の必須課題ということができるでしょう。

「資産をどう取り崩していけばよいか」層に対するアドバイス

時間を味方につけた運用が可能な資産形成層に比べ、「資産をどう取り崩していけばよいか」層は、運用効果と生活水準が直結しやすいのです。そのため、各顧客の総資産額と年金やその他収入などのキャッシュフローを踏まえた計画が運用の成否の鍵となります。

今後、増加が見込まれる「資産をどう取り崩していけばよいか」層に対するアドバイスをいかに確立させていくかが、投信を販売する金融機関にとっての次なる課題と言えるのではないでしょうか。