著者

Jonas Thulin CIO AP3(スウェーデン公的年金基金3)

Campbell R. Harvey マン・グループ インベストメント・ストラテジー・アドバイザー

Alvaro Cartea オックスフォード・マン定量ファイナンス研究所 ディレクター

Alex Preston マン・グループ アドバイザリー・ヘッド

主要点

◆マーケット・タイミング¹とは、予想される市場の動きから収益を獲得するために、ポートフォリオの資産配分を機動的に変更することです。

◆スキルと規律を伴ったマーケット・タイミングは投機的な行動ではなく、複雑なグローバル金融市場に対処するための強力なツールとなり得ます。

◆われわれはマーケット・タイミングは、運用者がさまざまな市場サイクルにおいてリターンを獲得するために活用できる手段の1つとして捉えるべきであると考えます。

はじめに

経済学者のジョン・メイナード・ケインズは「型通りの失敗の方が、型破りな成功よりも評価される」と述べました。この言葉は、予想される市場の動きに基づいてポートフォリオの資産配分を調整するマーケット・タイミングに対する一般的な見方を示していると思われます。マーケット・タイミングは、ポートフォリオ運用における究極な目標でありながら、金融学界からは疑念の目で見られてきました。

われわれは、このような不信感の背景には、マーケット・タイミングにおいて正しい判断を下すことが困難であり、洗練されたアプローチを必要とするからであると考えています。市場を外から観察する学術研究者たちは、必然的に運用スキルの有無にかかわらず多くの運用者の集計データを使用するため、多数のスキル不足の運用者に埋もれてしまいがちな少数の優れた運用者の能力を見逃してしまう傾向にあります。

最も優れたマーケット・タイマーは、市場予測者ではなく、リスクマネジャーです。リターン獲得機会を捉えるだけでなく、下振れリスクを軽減するためにもエクスポージャーの調整を行います。マン・グループを含む特定の運用マネジャーでは、さまざまな市場環境においてマーケット・タイミングは重要かつ信頼できるリターン源泉となっています。

では、なぜマーケット・タイミングは金融学界において否定されてきたのでしょうか?本レポートでは、マーケット・タイミングの有効性が手法の精緻さとデータの詳細さに依存することを示し、従来の見解に新たな視点を提供することを目的としています。

理論と実務の違い

マーケット・タイミングは、長年金融学界と運用業界の両方において議論の的となってきました。Sharpe (1975)²の研究に基づき、その後の多くの研究で繰り返されている従来の学術的見解は、「マーケット・タイミングを通じて継続的に市場を上回るリターンを達成することは非現実的である」というものです。この主張は、市場が複雑で予測が不可能であることを考えると、ほとんどの運用者は長期にわたって収益の獲得が可能な正確な予測能力を持ち合わせていない、という考え方に基づいています。

しかしながら、われわれは運用の世界には様々なレベルのスキルが存在することから、優れた運用者がアルファを生み出す余地は十分にあると考えています。有能なマーケット・タイマーに共通しているのは、市場が経済のファンダメンタルズ、投資家の行動力学、そしてリスクの構造的変化の組み合わせに応じて進化すると認識している点です。マーケット・タイミングの成功には、ポートフォリオの最適化のための確率的事象の評価、変化する市場環境への適応、さまざまな情報の統合を勘案した継続的なポートフォリオの最適化プロセスが重要となります。それにはモデルとシグナルを継続的に市場環境に適応させる必要があります。マーケット・タイミングは、柔軟性と規律性を両立させた手法であり、運用者の運用プロセスの中核を成すものです。

このプロセスは投資家のタイプによって異なる形態をとります。例えば年金基金、政府系ファンド、大学等の寄付基金³は、より長期的な経済・金融サイクルに基づいてポートフォリオの資産配分を調整するためにマーケット・タイミングを活用する傾向があります。例えば、システミック・リスクの指標が警戒信号を発した際にリスク資産へのエクスポージャーを削減するといった調整を行います。リスク環境の変化を予測できることで、これらの洗練された投資家はドローダウンを抑制し、リターンを最大化することが可能となります。

一方、ヘッジファンドはマーケット・タイミングにより精緻にアプローチします。特にグローバル・マクロやクオンツ戦略などのヘッジファンド戦略は、短期から中期の市場の歪みを特定し、それに応じてエクスポージャーを調整することで収益獲得を目指します。これには、予測モデル、センチメント指標、リアルタイムの市場データなどに基づいて、資産クラス、セクターまたはファクター間で資金配分を変更することも含まれます。

他方、マーケット・タイミングを評価するための一般的な学術モデルは、月次または四半期データを使用していることから、優れたスキルを有する運用者が着目する市場の短期的なダイナミズムや急激な変化の把握が困難となる可能性があります4。マドリッド大学のMarta Vidal氏の研究が示すように5、日次データを使用することで運用者のマーケット・タイミングのスキルの把握が大幅に向上し、かなりの割合の運用者(最大で35%)が、月次や四半期のような粗いデータセットでは確認できなかった持続的なマーケット・タイミング能力を有していることが明らかになっています。

学術研究の多くは広範な運用者の集計データに基づき分析を行っていることから、マーケット・タイミングにより一貫してアウトパフォームしている少数の運用者の影響が希薄化されています。特定の研究結果では、マーケット・タイミングに成功することは可能であるものの、それは優れたスキルを有する運用者の上位25%(あるいは上位10%)に限定されることを示しています6。これらの運用者は、マクロ経済分析、ボラティリティ指標、クロスアセット・シグナルを組み合わせながら、市場の微妙な変化を読み取り、リターン獲得につなげています7。

マーケット・タイミング成功のカギは、市場価格の変動要因を十分理解することです。われわれマン・グループでは、活用するモデルや指標を常に追加・削除するアプローチをとっています。このような柔軟性は、洗練されたマーケット・タイミングに不可欠な要素です。対照的に、モデルの中身の見直しを行わない静的なモデルは急速に陳腐化するリスクがあります。

マーケット・タイミングのためのモデル

データとサンプルの選択

データが豊富な現代の金融市場では、以前よりもマーケット・タイミングのスキルのより精緻な分析が可能となっています。マーケット・タイミングに関するわれわれの研究では、グローバル市場を投資対象とするアクティブ運用ファンドの日次リターンに関する複数のデータセットを分析しています。

さらに、この分析には、オルタナティブ・データ、ボラティリティ指数、高頻度取引データ、市場の流動性やスプレッド指標なども含まれています。これらは特に不確実性が高まる局面における市場のダイナミズムに関して新たな視点を提供し、マーケット・タイミングに活用できる短期シグナルの特定が可能となります。これらの多様なデータソースを組み合わせることにより、異なる指標間の相互作用を分析し、それらの組み合わせからポジションの構築・解消のタイミングについて、より信頼性の高いシグナルを導き出すことが可能となります。

マーケットとリスク・モデルの統合

線形モデルやシンプルな投資ルールに依存する従来の研究とは異なり、われわれの分析は、レジーム・スイッチング・モデル、機械学習ベースのパターン認識、動的なボラティリティの推定など、代替的な統計手法も対象としています。これらの手法は、古いモデルでは捉えきれないような市場の動きのパターンを検出するために使用することができます。

例えば、モメンタム・シグナルとマクロ経済変数(イールドスプレッドや信用状態など)の複数のシグナルを組み込んだマーケット・タイミング・モデルは、単一シグナルに依存するモデルよりも優れたパフォーマンスを示すことが明らかになっています。これは、マーケット・タイミングは、特定の指標を活用するよりも、様々なシグナルを組み合わせ、かつ市場環境の変化に応じて適応させる方が、予測能力が高いことを示唆しています。ここでは指標の選択とウェイト付け、それらのシグナルを状況に応じて解釈するなど、人間の洞察力が重要となります。

熟練した運用者の洞察力を、高度な分析ツールと豊富なデータと組み合わせることで、有効なマーケット・タイミングの実現が可能となります。成功のカギは、バリュエーション・シグナルを捉えるモデルや極端なイベントの発生確率を評価するリスク・モデルなど、複数のモデルからの洞察を統合することにあります。

ボラティリティ予測などのリスク・モデルを活用することで、バリュエーション面での投資機会が存在していても、市場のリスクが上昇している局面を見極めることが可能となります。変化するボラティリティの状況に応じてポートフォリオをダイナミックに調整することで、運用者はリスクの高い局面にはエクスポージャーを削減し、市場環境が安定した時には拡大することができます。このように、シグナルのウェイトはボラティリティを考慮して決定されます。

行動シグナルとマクロ経済シグナルの活用

市場そのものの分析やリスク・モデルはマーケット・タイミングの基盤となるものの、より有効なマーケット・タイミングの実現には、市場センチメントや経済動向の変化を捉えるための、投資家行動やマクロ経済シグナルの活用も不可欠です。投資家センチメント指標から得られる行動シグナルは、従来のバリュエーション指標では見逃されてしまいがちな転換点を予測できることがあります8。

投資家センチメント関連シグナルに加えて、マクロ経済指標も重要な洞察を提供します。例えば、10年物国債利回りと3ヶ月物利回りのスプレッドのような利回り曲線は、経済サイクルを示す指標として重用されてきました9。逆イールドカーブは、長年にわたり景気後退を予測する信頼性の高い指標として知られ、短期的に株式市場が下落することを示唆するシグナルとして認識されてきました。同様に、社債とリスクフリーの国債との利回り格差であるクレジット・スプレッドの拡大は、より広範な市場ストレスの前触れとなる信用リスクの上昇を示唆すると考えられています。

熟練したマーケット・タイマーは、これらの指標を組み合わせてより堅固なシグナルを作り出します。例えば、クレジット・スプレッドの急激な拡大と逆イールドカーブが同時に発生した場合、それぞれの指標単独よりも強い経済ストレスの兆候となり得ます。反対に、投資家センチメント指標が過度の悲観を示す一方で、マクロ経済指標が安定している場合は、市場回復前にエクスポージャーを増やす逆張り的な投資機会を示唆している可能性があります。

市場の (非)効率性とアクティブ運用に対する示唆

市場の非効率性は、一部のマネジャーに対してノイズからシグナルを抽出する機会を提供します。価格の歪みの継続は、市場が複雑であり、情報は不均一に処理されることを示唆しており、マーケット・タイミングを含むさまざまな取引機会を提供します。

注目すべきことは、次の2つの要因により、足元の市場は20年前よりも非効率になっている可能性があるということです。1つ目の要因はインデックスファンドの台頭です。これらのファンドの目的は時価総額ウェイトで買い付けることであり、投資対象が割高か割安かを考慮することはありません(そのため適正価格の発見には貢献しない)。

2つ目の要因は、取引コストの低下です。市場の効率性は取引コストの低下により高まるとされてきましたが、個人投資家の市場参加が増加する一方で、彼らはビッグデータや高度なモデルが扱う日次情報を活用できないことから、市場の非効率性を助長する結果となっています。そのためこれらの個人投資家は熟練したトレーダーにとっては容易に収益が得られる取引相手となっています。このように個人投資家の台頭は、20年前には存在しなかった投資機会を生み出しています。

少数のマネジャーがマーケット・タイミングを通じて価値を付加できるのであれば、そのようなスキルの存在は、どのような状況下においてもパッシブ運用の方が優れているという説に異議を唱えることになります。複雑で、急速に変化する市場環境下ではパッシブ運用は迅速な対応が困難であり、アクティブ運用の方が有効であることを示すという調査結果もあります。

時間とともに変化するリスク

同じ様に重要であるものの、おそらくあまり理解されていないのが、時間とともに変化するリスクの役割です。金融市場は静的ではありません。安定期と混乱期を繰り返し、しばしばボラティリティ、流動性、相関関係が急激に変化します。

金融市場の予測可能性は、バリュエーションによる非効率性だけでなく、特定のリスク要因が継続する影響を受けます。例えば、ボラティリティはクラスター化(集中)する傾向があり、低ボラティリティ局面の後に急激に上昇することがよくあります。このような転換点を識別できるマーケット・タイマーは、エクスポージャーをダイナミックに調整することで優位性を発揮することができます。このようなアプローチにより、高リスク局面におけるドローダウンを抑制しながら、状況が安定した時に大きなリターンを獲得できるポジショニングが可能となります。

さらに、リスク環境の変化は、資産間の相関関係、市場間の関係性と流動性に大きな影響を及ぼす可能性があります。流動性危機や金融引き締めサイクルなど、システミック・リスクが高まる局面では、リスク性資産間の相関が収斂する傾向があり、固定した資産配分は有効に機能しなくなります。これらの変化を予見し適応する能力により、マーケット・タイミングは投機的手法から、規律あるリスク管理型アプローチへと進化します。

Moreira氏とMuir氏(2017年)の研究は、ボラティリティの予測に応じてポートフォリオのベータをダイナミックに調整することで、リスク調整後リターンを大幅に改善できることを示しています。価格の歪みとリスクの両方が予測可能性に影響を及ぼすことを認識することで、マーケット・タイマーは、バリュエーション、投資家センチメント、市場の構造的要因の複雑な相互作用に対応する、包括的なフレームワークを構築できます。リスクとリターンの両側面に着目する必要性は、マーケット・タイミングの実践には高度な専門知識が求められることを示しています。

マン・グループにおけるマーケット・タイミング

マン・グループとマーケット・タイミング

マン・グループでは、様々な定性運用および定量運用戦略においてマーケット・タイミング手法を採用しています。ミクロ系クオンツ戦略では、マーケット・タイミング・モデルは、マクロ経済シグナル、テクニカル・シグナル、フローデータとファンド・ポジショニング、投資家センチメント分析という4つの主要シグナルを組み合わせて活用しています。

マクロ系クオンツ戦略では、ポートフォリオのエクスポージャーを増減させる時期を判断するためにマーケット・タイミング・モデルを活用しています。例えば、短期(1ヶ月)のボラティリティが長期(12ヶ月)のボラティリティを上回った場合にはポートフォリオのリスクを削減します。

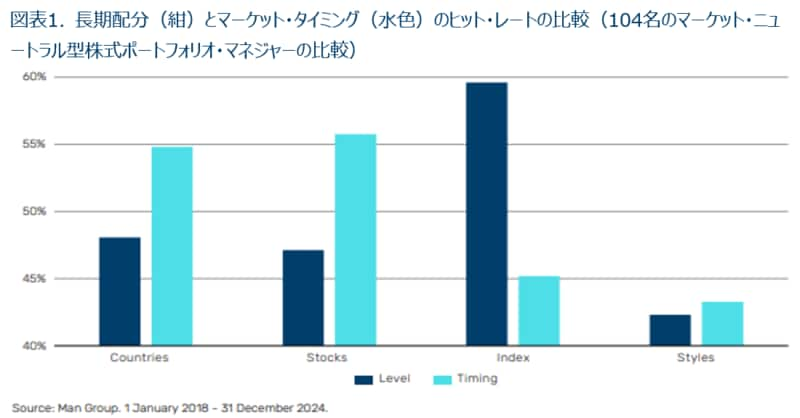

定性運用戦略では、異なるポートフォリオ・マネジャーのマーケット・タイミングの判断を詳しく分析することができます。われわれは本レポートを執筆するにあたり、マン・グループの104名の定性運用を行うマーケット・ニュートラル型株式ポートフォリオ・マネジャーの10年分のデータを調査しました。当該期間のパフォーマンスを「レベル(長期の基本的配分)」と「マーケット・タイミング」という二つの要素に分解しました。マーケット・タイミング要素は、長期的な配分(レベル)からの乖離が、リターンに与えた影響(プラス・マイナス両面)を表しています。さらに、これらのパフォーマンス指標を、国、個別銘柄、株価指数、スタイルファクターという4つのカテゴリーに分解しました。図表1は、この104名については、個別銘柄と国別配分のタイミングが、リターンの主要な源泉の一つであることを示しています。

次に、10年間で最も高いシャープ・レシオを達成したポートフォリオ・マネジャーを抽出しました。結果は驚くべきもので、これらのポートフォリオ・マネジャーは、パフォーマンスの大部分をマーケット・タイミングに関する判断から得ていました10。

マーケット・タイミング指標とその役割

通常、マーケット・タイミングではさまざまな指標が活用されますが、それらは以下の4つの主要シグナルに分類されます。

▼マクロ経済と政策シグナル:これらの長期的な指標は、広範な経済トレンドと金融環境の構造的な変化の予測に役立ち、長期的な資産配分調整の基礎となります

▼バリュエーションとファンダメンタルズシグナル:これらの中長期的な指標は、資産が過去の平均や業績のファンダメンタルズと比較して割高か割安かを評価します

▼市場と流動性のダイナミズム:これらの短期的・戦術的な指標は、投資家のリスク選好度合い、流動性の状況、ボラティリティ構造の短期的な変化に焦点を当て、戦術的な配分調整の判断材料とします

▼投資家センチメントと行動指標:これらは市場心理の変化を捉えることで市場における短期的な転換点を特定します。投資家心理の変化は、しばしばトレンドの転換点に先行して表れます。長期的・短期的な指標を組み合わせることで、以下のような構造的トレンドと機動的な対応力とのバランスがとれたモデルの構築が可能となります。

例えば:

①マクロ要因に基づいたマーケット・タイミング・モデル:さまざまな経済サイクルに応じてエクスポージャーを調整するために、GDPナウキャスティング(経済状況のリアルタイム予測)11、中央銀行の政策変更、信用スプレッドなどを組み合わせたモデル

②ボラティリティ・レジーム・モデル:リスク状況の変化に基づいてダイナミックにエクスポージャーを調整するために、VIXのターム・ストラクチャー、市場の流動性ストレス指標、株式レバレッジなどを組み合わせたモデル

③投資家行動に基づくローテーション・モデル:機動的な売買タイミングを特定するため、極端な投資家センチメント、オプション市場でのポジショニング、金融ストレス指標などを活用したモデル

まとめ: 改善と改良のためのイノベーション

マーケット・タイミングは、金融学界と運用業界の両方において長らく懐疑的に見られてきましたが、われわれの分析では、適切な専門性をもって取り組めば、実行可能な手法であることが明らかになっています。これまでの学術研究ではマーケット・タイミングで継続的にアウトパフォームすることは困難である点が強調されているものの、優れたスキルを有する少数のマネジャーのパフォーマンスが見逃されている可能性があります。われわれの調査結果は、単純なシグナルではなく、さまざまなシグナルを活用したより高度でダイナミックなマーケット・タイミング手法は有効であることを示しています。

マン・グループの104名のポートフォリオ・マネジャーに関する分析では、マーケット・タイミングの判断がリターンの重要な源泉となり得るということが明らかになりました。これらのマネジャーの成功は、個人のスキルに組織のリソースが相乗効果をもたらしており、高度なマーケット・タイミング戦略を実行する上ではプラットフォーム機能も重要であることも示しています。

またわれわれのマーケット・タイミングに関する分析では、タイミング手法の継続的なイノベーションが必要であることが明らかになっています。モデルの継続的な改良と新しいデータソースの組み込みといった柔軟性が特に重要となります。

結論としては、マーケット・タイミングは誰もが習得できるスキルではないものの、従来の通説が示唆するような不可能なものでもありません。課題に立ち向かう意欲と能力のある運用者にとっては、マーケット・タイミングは投機的な手法ではなく、ポートフォリオ運用に有効活用できる要素となり得ると考えます。

1. We define market timing as the practice of adjusting portfolio allocations based on anticipated market movements, seeking to enhance returns and/or manage risk by dynamically shiftingasset allocations.

2. Likely Gains from Market Timing on JSTOR.

3. One of the authors of this paper is the CIO of a major pension fund.

4. Although it should be noted that shorter-term data has lower signal-to-noise, meaning that there is a payoff involved.

5. Market Timing Around the World | Portfolio Management Research.

6. The Market-Timing Performance of Mutual Fund Managers on JSTOR.

7. A good example of the sophisticated combination of signals used by the most evolved market timers can be found in Harvey et al,: Detecting Repeatable Performance by Campbell R. Harvey, Yan Liu :: SSRN.

8. For example, the term structure of the VIX - analysing the spread between short-term and long-term volatility - can offer insights into whether market participants are becoming increasingly fearful of near-term risks relative to the longer-term outlook. A steeply upward-sloping VIX curve can suggest that investors are bracing for short-term volatility, a potential signal to reduce equity exposure.

9. See Harvey 1988, 1989.

10. In fact, were it not for their skill in timing markets, this manager would have actually derived a negative return from their stock selection.

11. Nowcasting in economics is the prediction of the very recent past, the present, and the very near future state of an economic indicator.