日本経済新聞社が提供している金融分野のデジタルコンテンツサイト、「NIKKEI Financial」は毎年、「NF銀行ランキング」を発表している。2025年、同ランキングで総合第1位を獲得したのはSMBC信託銀行である。顧客口座数約70万口座という小兵がメガバンクや大手信託銀行などをしり目にトップに躍り出た。

「NF銀行ランキング」は、消費者調査、公開データから64の評価指標を策定し、それらを「利便性」「商品サービス」「接客応対」「企業姿勢」「収益性」という5つの評価軸に集約して偏差値化したもの。規模、収益といった定量評価だけのランキングとは別次元のアプローチである。

銀行業界では今、顧客支持を重視している。その一環として定性的評価を経営上の主軸のひとつに置く傾向が強まっている。その意味でも、同ランキングへの関心は高い。今回、柔道の無差別級の試合のように、軽量級が重量級を退けるような結果となったのも、定性的評価を反映したランキングならではの醍醐味である。

エッジ際立つ外貨決済関連サービス

SMBC信託銀行の沿革は仏系のソシエテ・ジェネラル信託銀行から始まる。2013年に三井住友銀行が同社を100%子会社化し、2015年にはシティバンク銀行の日本におけるリテールバンキング事業を統合した。従って、本邦系とはいえ、商品サービスの考え方、ラインアップ、セグメント・チャネル戦略など事業運営の随所に外資系的な特徴が垣間見られる。

今回、銀行ランキングを5つの評価項目ごとに見ると、商品サービス、接客応対、収益性で高評価を得た。このうち、商品サービスは1位、接客応対は3位となっている。これは、同銀行独自のモデルが顧客支持を得た証左とも言えるかもしれない。では、そのモデルはどういうものなのか。同銀行でウェルスマネジメント部門を担当する進藤徹也常務取締役はこう語る。

ウェルスマネジメント部門担当 進藤 徹也氏

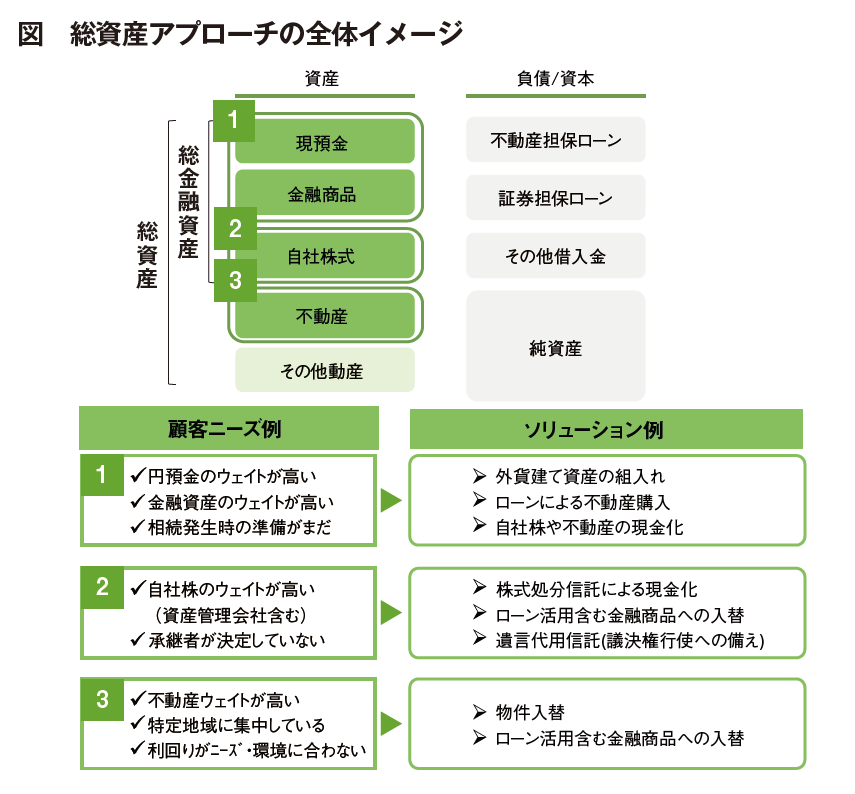

「外貨決済サービスから運用まで一連のサービスを、それぞれの分野に精通したスタッフをそろえて提供している。そして、お客さまとの対面を通じて、われわれが総資産アプローチと呼ぶ顧客リレーションの体制を推し進めている」

とにかく、外貨決済サービスはエッジが立っている。通り一遍の外貨両替業務などではない。外貨が日常生活に欠かせない人たちに対する手厚いサービスである。例えば、グローバル企業で海外赴任する人、海外留学する人や、逆に海外から帰国して海外にある資産をスムーズに国内に移す必要がある人なども相談にやってくる。

さらに、海外に居住していた親戚からの相続が発生し、国内にいる親族に資産を渡すという遺言になっていたり、あるいは、海外保険で相続が発生したりした場合、海外から小切手が送られてくることがあるが、海外小切手を現金化できる金融機関はそう多くない。個人向けの同サービスを停止している金融機関が多いからだ。従って、そうした悩み、課題を抱えた人たちはSMBC信託銀行を訪れる。

外貨を外貨のままで運用できる受け皿として外貨建て投信もある。さまざまなアセットクラスで長期保有が可能な投資信託を約120本ラインアップしており、長期間にわたって顧客に案内できるロングセラー商品も用意している。また、海外への赴任や旅行、あるいは海外資産への投資のため外貨を調達する必要がある人々には、時間分散を図りながらの外貨積み立てを為替手数料無料で提供したり、あらかじめ外貨に転換できる為替レートを設定して、それにヒットした場合、外貨に転換するオーダーウォッチという仕組みもある。これもインターネットバンキング利用で為替手数料を無料としている。

少ない拠点数を補う質の高い担当者の存在

外貨関連サービスは限りない。例えば、外貨定期預金のなかに「マンスリースマイル」という仕組みを設けている。預入期間1年以上の定期預金で、年利息を月割りして毎月、利息を外貨、円資金などのあらかじめ定めた通貨で受け取れる。この受取利息を元に、「GLOBAL PASS」というVisaデビットカードで、海外での買い物などで決済することもできる。「GLOBAL PASS」は、海外での生活や旅行、ビジネス活動をサポートするため、円預金と17種類の外貨預金口座のデビット決済、世界200以上の国と地域に広がる260万台以上のATMで現地通貨を引き出しできるカードである。「GLOBAL PASS」に加え、海外送金など、外貨での決済ニーズに幅広く対応するためのサービスを提供している。

このように顧客ニーズをくみ取ってそろえたサービスメニューは多彩だが、多彩であるがゆえに顧客のために最も有効なサービスを選定し提供できる能力と、外貨関連業務に特有の複雑な仕組みをきちんと顧客に理解してもらえるだけの説明能力が担当者たちには求められる。この能力の高さが同銀行の第一線の価値を決めていると言ってもいい。

もっとも、支店数はわずかに21拠点にすぎない。そこで、重要となるのはチャネル戦略である。具体的には、預入資産額5000万円以上、そのうち運用残高1000万円以上(外貨預金含む)をゴールドプレミアム、そして、預入資産額1000万円以上、そのうち、運用残高300万円以上をゴールドと顧客セグメントし、ここまでは支店の対面で対応し、その状況に応じて優遇サービスの内容を変えている。一方、ゴールドではないものの、運用残高が300万円以上の顧客はデジタルゴールドとして、主にデジタルチャネルに限って優遇を提供している。

チャネル面では「リモート営業部」でのコールセンター機能の秀逸さも見落とせない。シティバンク時代から日本国内における拠点数の乏しさをカバーするために運営されてきたコールセンターは、明らかに戦略拠点なのだ。実際、進藤氏はこう説明する。

「われわれの拠点の中でお客さまとのコンタクトの頻度は最も高い。海外在住の日本人からの問い合わせ、外国の方からの相談などの英語対応も含めて、電話で可能な限り対応できる体制を整備し、常に体制の改善を重ねている」もちろん、そうしたなかでは顧客から「不便である」などの苦情、不満を電話応対のコンシェルジュが受けることはある。肝心なのはその後である。「お客さまの声、その声を聞いたスタッフの意見を本部がきちんと吸い上げるプロジェクトを6年ほど前から継続して、優先順位を付けながら、一つひとつの問題解決に動いている」という。顧客や顧客と向き合う現場の声を改善活動につなげる歯車がきちんと回っているわけである。

総資産アプローチの中軸担うプライベートバンカー

こうした各チャネルの対応を通じて顧客とのリレーションを深めて、あらゆる顧客のニーズに応えていくことが同銀行が目指す総資産アプローチであり、SMBC信託銀行では、支店も含めて総資産アプローチをしているが、それを中心となって担うのがプライベートバンカーである。

「アベノミクス以降の資産価値上昇に伴って、企業オーナーの方々が保有する自社株式の一部を現金化しようという動きが広がった。そうした方々を既存のお客さまや、あるいは、三井住友銀行やSMBC日興証券というグループ各社から紹介を受けている。また、既存のお客さまからも各種資産の売却資金等、追加取引を頂戴したりしている」

そのような大きなキャッシュフローのうねりの受け皿が単独運用指定信託である。そのため、同残高は好伸している。具体的な残高は非開示だが、新型コロナ感染症の流行期以降で約4倍に急成長しているという。顧客との会話で投資比率を決めて、ファンドマネジャーがその枠組みに基づいてポートフォリオを構築する。顧客とは3カ月に一度は現状報告などコンタクトをとっているという。顧客リレーションを重視している一端がここから見えてくる。

すべてのチャネルは顧客の信頼獲得のため

プライベートバンキング営業部には現在、東京、大阪、名古屋に44人のプライベートバンカーが在籍している。一般的に、支店の担当者たちは数年ごとに異動するが、プライベートバンカーは一度顧客を担当すると、基本的に異動しない。定年退職等を除けば会社都合で担当変更を行うことはなく、同じプライベートバンカーが長く顧客と付き合っていく。「お客さまと共に」という、金融業界でしばしば語られる営業トークが、ここでは現実の世界になっている。

「単独運用指定信託は主力商品だが、この単品商品でお客さまとのリレーションが築ききれるわけではない。むしろ、その取引を入口にして総資産アプローチをしながら、ファイナンス、不動産、事業承継・相続等々につなげていかなければいけない。そのため、プライベートバンカーについても決して定量的な評価だけではない。日頃の取り組み姿勢、お客さまとのリレーション構築力についても、実力評価という枠組みの中で評価している」

市場環境次第という面はあるものの、支店業務もさることながら、プライベートバンキングのサービス強化も必要となっておかしくない。進藤氏もこの先をこう展望する。

「支店のお客さまにもプライベートバンキングのサービスを求める方はいると思う。そういう方々に支店にいながらプライベートバンキングのサービスを紹介できるようなオペレーションを作らないといけないだろう。実は、2024年、名古屋支店ではそれを実施した。今後、この名古屋方式の支店を増やしていこうと思っている」

従来、プライベートバンカーは社内インターン制度や社内公募を通じて選び出してきた。中途採用もある。今後はこれらの方法に加えて、若手を配属し、プライベートバンカーのアシスタント業務で経験を積んだ後、実力が備わったと判断できる人材を一人前のプライベートバンカーに昇格させるような仕組みも取り入れていく余地はあるという。

とにかく、インターネットバンキング、コールセンター、リアル店舗、そして、プライベートバンキング営業部のすべてが顧客からの信頼を獲得するためのチャネルである。そのチャレンジが評価されてこその「銀行ランキング」首位にも見える。メガバンク、大手信託銀行などに比べて、SMBC信託銀行は小さい。だが、「山椒は小粒でもピリリと辛い」という存在感を発揮している。