ROE改善のカギは化粧品事業 注力6ブランドで世界展開を加速

事業別では化粧品事業が注目です。ROIC(投下資本利益率)経営を導入する花王は対資本での利益率を重視しますが、その改善には化粧品事業のテコ入れが急務となっています。

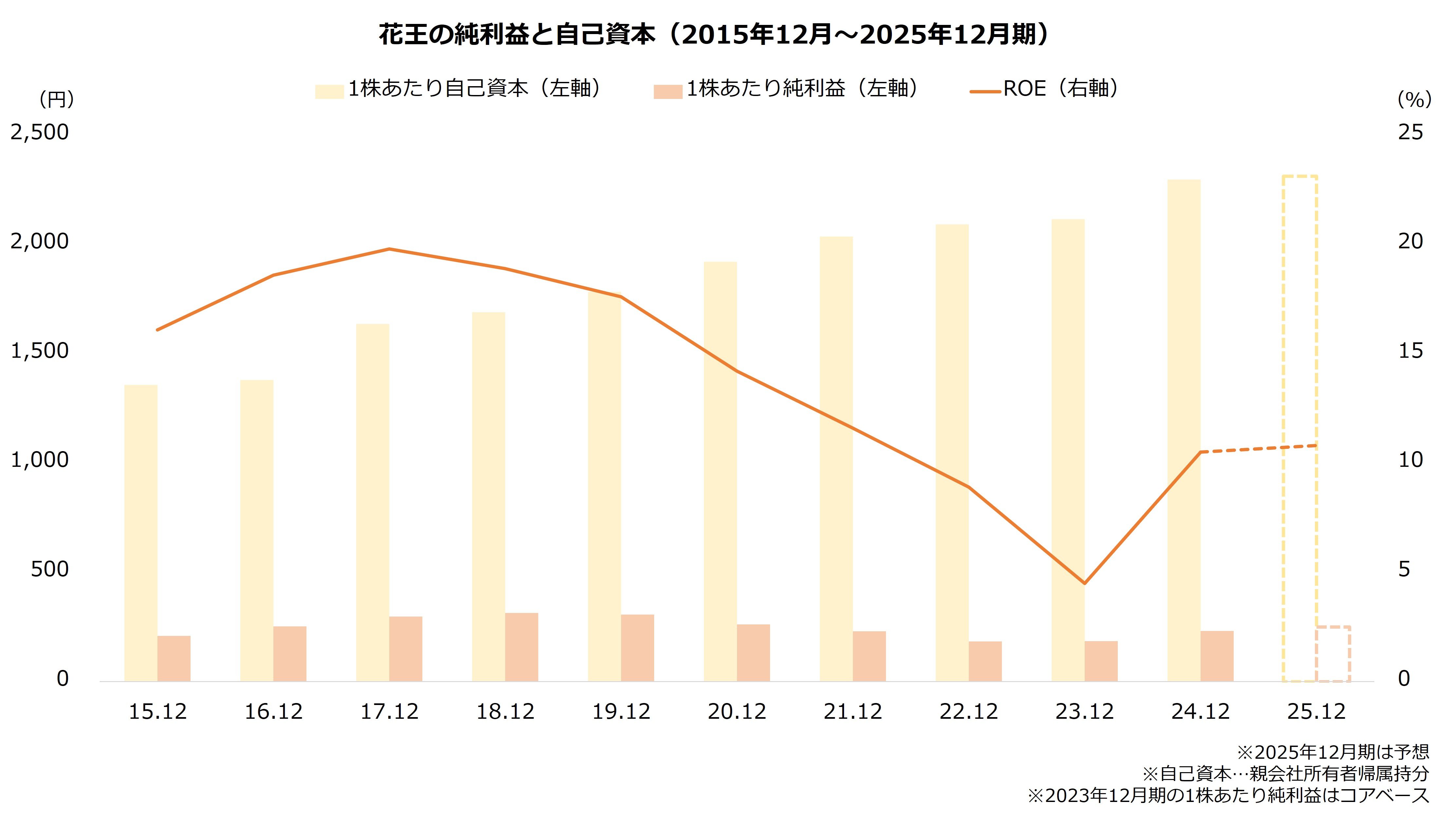

まず、投資家は花王が「K27」の目標を達成しても満足しない可能性があります。利益が過去最高でも、資本収益性は過去最高を更新しないとみられるためです。

「K27」で目標とする19年12月期は、ROE(自己資本利益率)が20%に近い水準でした。当時は投資家の評価も高く、株価は上場来高値(9387円、2018年10月)近傍で推移していました。その後は減益が続いたためROEは低下し、株価も下落基調となりました。

ただし、花王は減益が続いたとはいえ黒字を確保したため、自己資本は増加を続けています。24年12月期は1兆668億円と、19年12月期(同8577億円)より2割以上増えている状況です。計画の目標年度である27年12月期では、自己資本はさらに増加しているでしょう。過去最高益を達成したとしても、ROEは当時を下回る公算です。

もっとも、花王は資本収益性が悪いわけではありません。ROEは足元でも10%台と、目安となる8%は上回る状況です。ただし、PBR(株価純資産倍率)は2.7倍と比較的高く、足元の採算性はすでに株価に織り込まれていると考えられます。ここから株価を上昇させるなら、利益率のさらなる改善を期待したいところです。

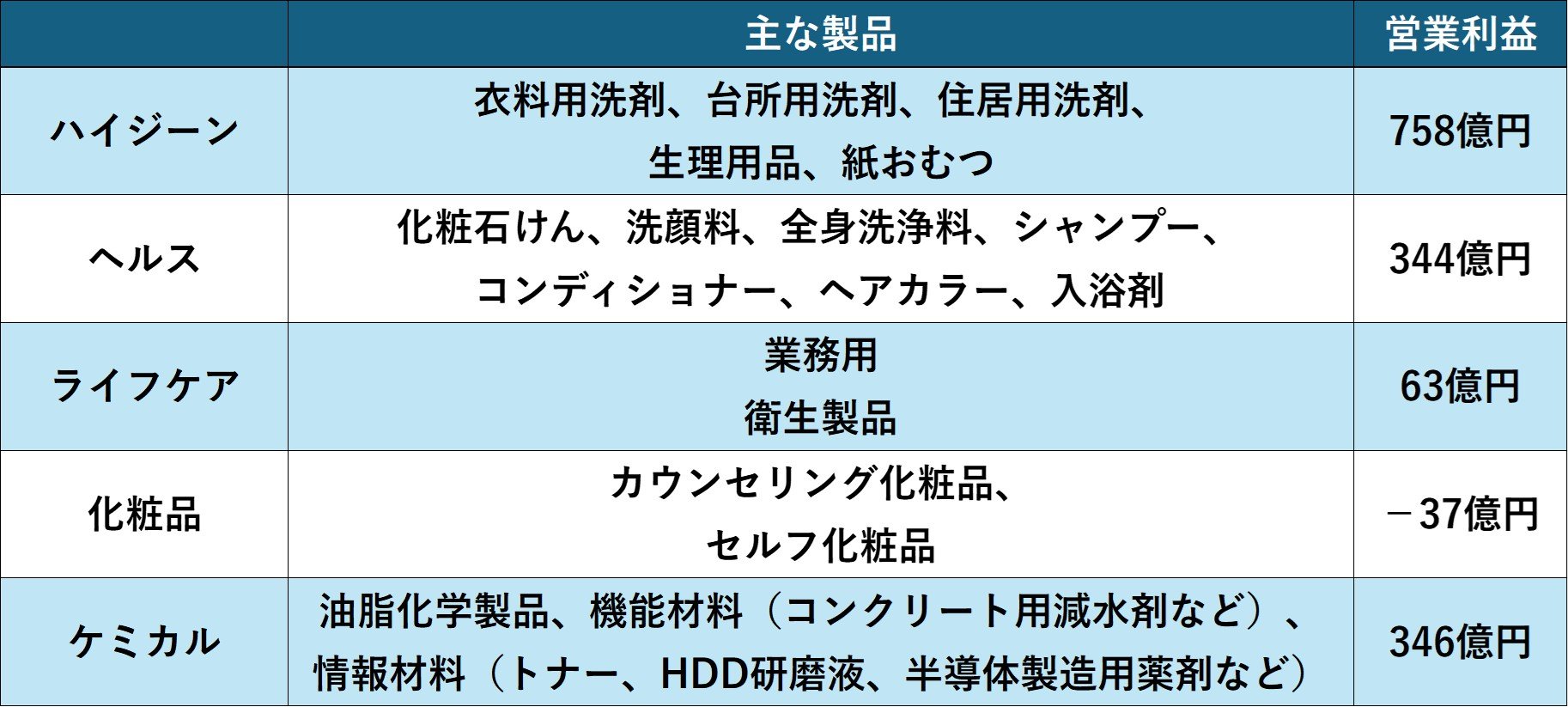

そして、利益率の改善でカギを握るのが化粧品事業です。化粧品事業は資本的支出(※)が151億円と消費者向け製品事業全体の2割を占めますが、直近は赤字です。化粧品はコロナ禍以降で進んだ生活様式の変化で需要が低下したほか、処理水問題の悪影響などがあり、花王に限らず多くのメーカーが苦戦しています。

※設備投資に相当。花王の資本的支出には有形固定資産、使用権資産および無形資産への投資が含まれる

【セグメント情報(24年12月期)】

※ハイジーン…ハイジーン&リビングケア、ヘルス…ヘルス&ビューティケア

※25年1月以降、ハイジーン&リビングケアはハイジーンリビングケアに、ヘルス&ビューティケアはヘルスビューティケアに改称、ライフケアは廃止。ライフケアに含まれていた事業は、米ウォッシングシステムズはケミカルへ、残る事業は新設のビジネスコネクティッドへ移管

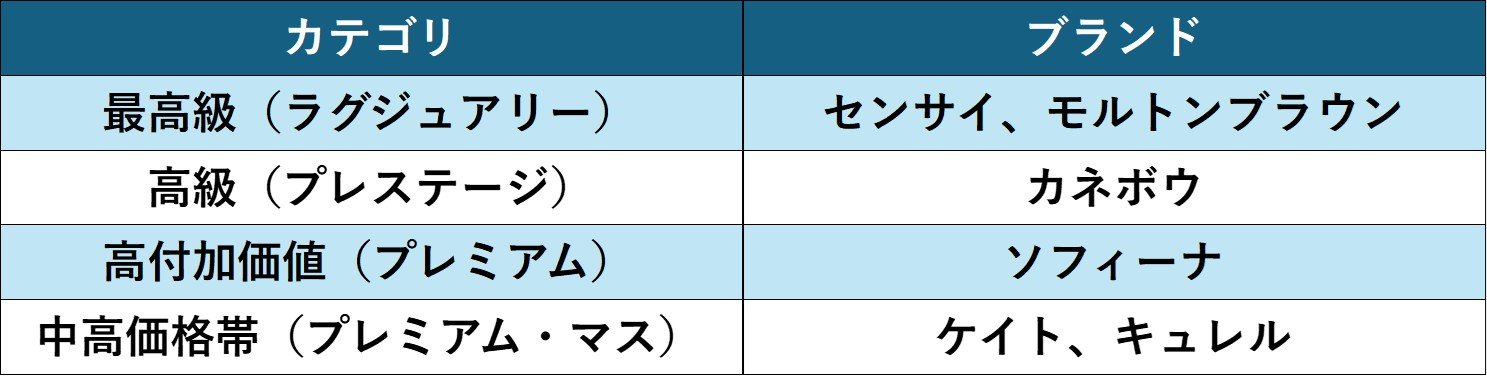

花王は化粧品事業の改善に向け、競争力のある6ブランドへ注力する方針です。6ブランドの売り上げは、27年まで年率10%の成長を見込みます。重点領域は海外で、欧州やアジアを中心に取り組みを強化し、化粧品事業の海外営業利益比率を27年までに7割へ引き上げます。

【花王の化粧品の注力6ブランド】

化粧品事業は25年12月期に黒字化を見込みます。もっとも、第3四半期ですでに30億円の利益(前年同期は79億円の赤字)を計上しており、黒字化は株価反発の材料になりづらいと考えられます。本決算では今期(26年12月期)以降の利益計画が焦点となりやすいでしょう。なお、化粧品事業は25年12月期に通期で営業利益90億円を予想しています。