注目点は実績と見通しの2つ 最高益を目指す利益計画に焦点

本決算のポイントは25年12月期の着地と今期(26年12月期)の見通しです。花王は構造改革の最中にあり、利益の進捗はシビアに見られやすいと考えられます。

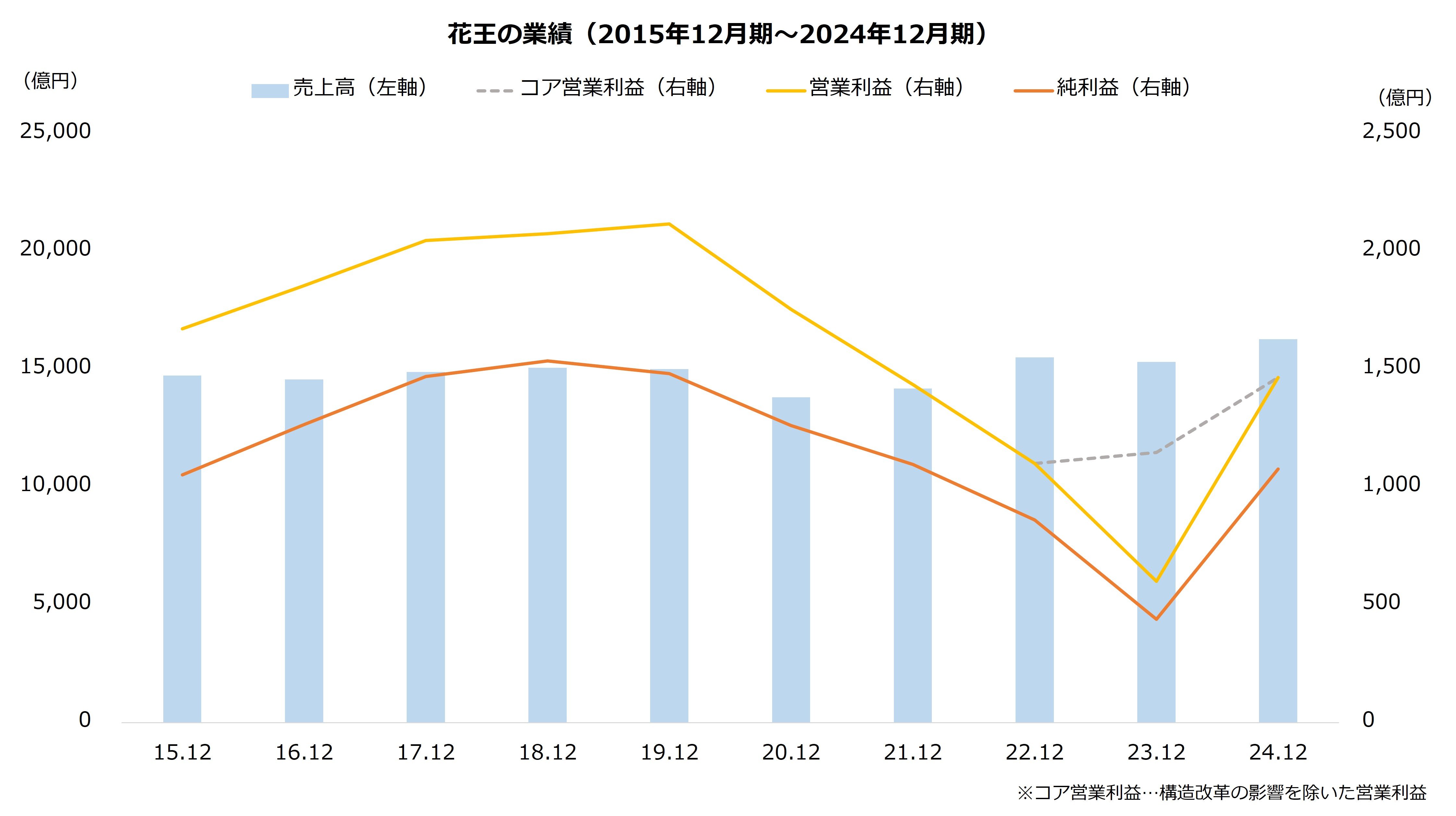

花王はコロナウイルス感染拡大の影響を受けた20年以降、日用品の回復が鈍く業績が悪化します。これを機に花王は23年8月に中期経営計画「K27」を策定し、27年に過去最高の営業利益(19年12月期:2117.23億円)の更新を掲げました。利益率を重視する方針を打ち出し、事業の見直しや値上げを実施します。

構造改革に伴う費用は利益を押し下げました。しかし、翌24年12月期は5年ぶりの営業増益を果たします。営業利益は前期比2.4倍と大きく回復し、構造改革の影響を除いたコア営業利益比でも同27.8%増と好調でした。

出所:花王 決算短信より著者作成

25年12月期も増収増益を計画しています。ただし、増益率は24年12月期より鈍化する見通しです。また、通期の予想営業利益に対する進捗率は第3四半期で69.6%と、やや低調な取り組みとなっています。計画どおりの着地となるかは注目点の1つです。

【花王の業績予想(25年12月期)】

・売上高:1兆6900億円(+3.8%)

・営業利益:1650億円(+12.5%)

・純利益:1210億円(+12.3%)

※()は前期比

※同第3四半期期時点における同社の予想

出所:花王 決算短信

より重要なのが今期の見通しです。営業利益は25年12月期の予想(1650億円)から、27年12月期の目標(2117億円)まで467億円の差があります。残り2年で均等に達成するなら、今期の予想営業利益は1883.5億円が目安です。これに対し、本決算で公表する今期の見通しが強気なら、株価は上昇するかもしれません。