ドライバーの食品は停滞する予想 養殖と医薬品原料で成長挑む

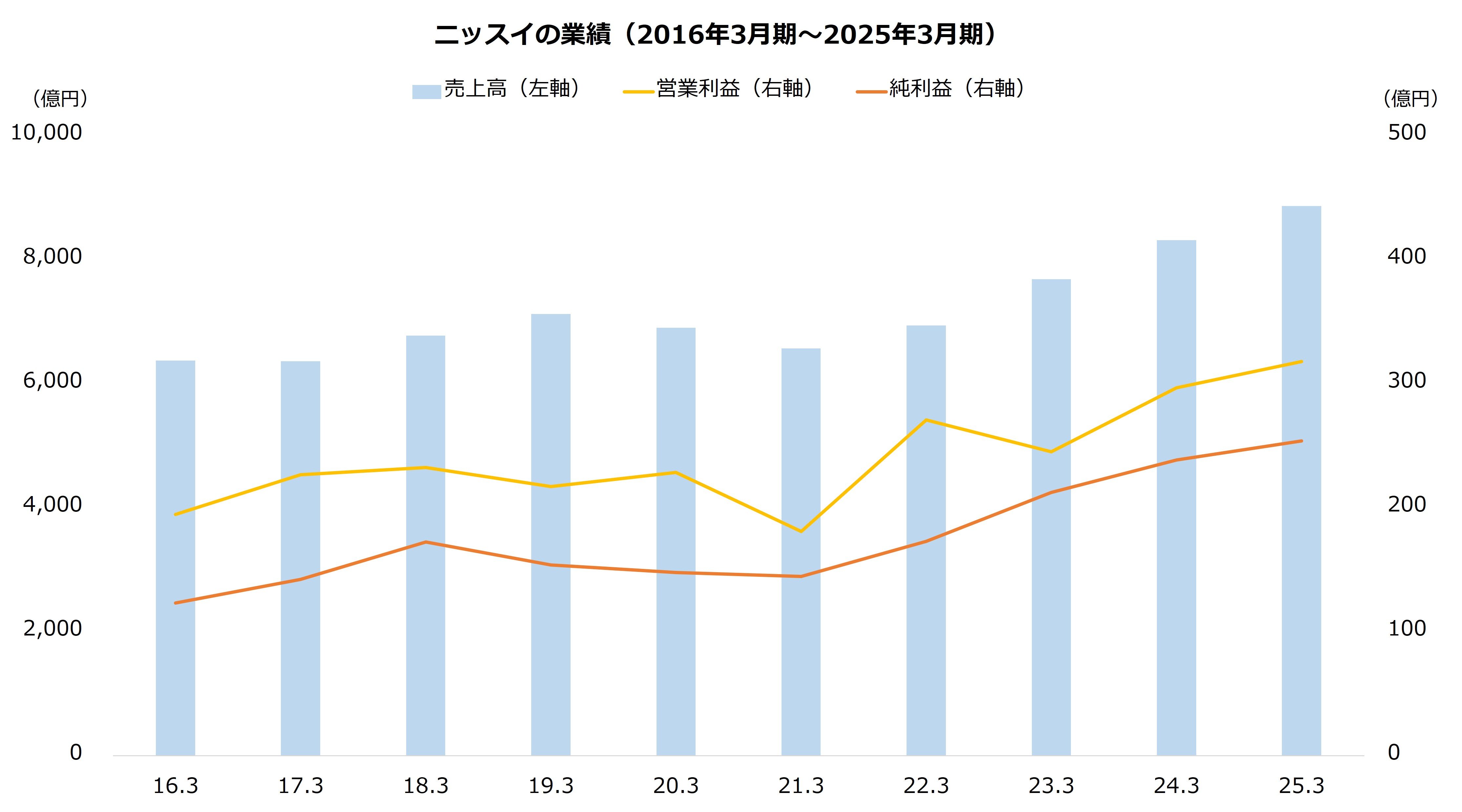

続いて業績を確認しましょう。利益はおおむね増加傾向です。25年3月期までに営業利益は2期連続増益、純利益は4期連続増益となり、売上高および各利益は過去最高を更新しています。

増益をけん引しているのは食品事業で、全体の利益の過半を稼いでいます。水産事業は市況影響などから利益が変動しやすい一方、食品事業は安定的に成長しており、ニッスイの屋台骨となっています。

ただし、当面は水産事業とファインケミカル(医薬品原料、以下ファイン)事業が成長を支える見込みです。ニッスイは28年3月期に営業益410億円(25年3月期実績:318億円)を目指していますが、増益の大部分は水産事業とファイン事業が担う計画です。

最も利益が成長するのは水産事業です。重点領域は養殖で、世界的なシーフード需要の増加に対し生産を拡大させ成長を目指します。南米サーモンは現在の3万トンから30年までに5万トン体制へ拡大させる方針で、これは先述のヤドラン社も貢献が見込まれます。南米サーモンは市況変動が大きいものの、自社のグローバルネットワークを活用した販売でリスク軽減を図ります。

国内の養殖は人工種苗100%の完全養殖ブリ「黒瀬ぶり」を中心に拡大します。海外拡販に向けた認証を取得し、30年までに1.6万トン体制に向けた設備投資を推進します。なお、完全養殖ではニホンウナギ人工種苗の大量生産に向けた研究にも着手しており、将来の貢献も期待されます。

続いてファイン事業です。ニッスイは魚由来の必須脂肪酸の1つEPA(エイコサペンタエン酸)を中核に医薬品原料を生産しています。EPAは国内のほか、欧州を中心に販売を拡大させる方針です。欧州向けは、規制が厳格化したことで当初23年を想定した申請が24年にずれ込んだものの、25年3月期から出荷を開始しています。欧州向けは堅調な成長が期待されており、全体の売り上げは今期(26年3月期)の下期から本格的に伸びていく予想です。

一方、主力の食品事業は、国内工場の大型投資に伴う費用の増加から利益は停滞する想定です。なお、海外食品は伸びる想定で、市場シェアの高い水産フライで生産能力の増強と最適化に取り組み利益を拡大させます。

【セグメント別の営業利益目標(~28年3月期)】

・水産:192億円(25年3月期実績:84億円)

・食品:289億円(同287億円)

・ファイン:36億円(同8億円)

・物流:9億円(同28億円)

・(参考)連結:410億円(同317億円)

出所:ニッスイ 中期経営計画および決算説明会資料