業績は順調 次の成長ドライバーはDC、住友電設へ過去最大の買収

先述のとおり、金利といった外部要因は不透明な状況です。では個別要因はどうでしょうか。ここで大和ハウス工業の業績と成長戦略に迫りましょう。

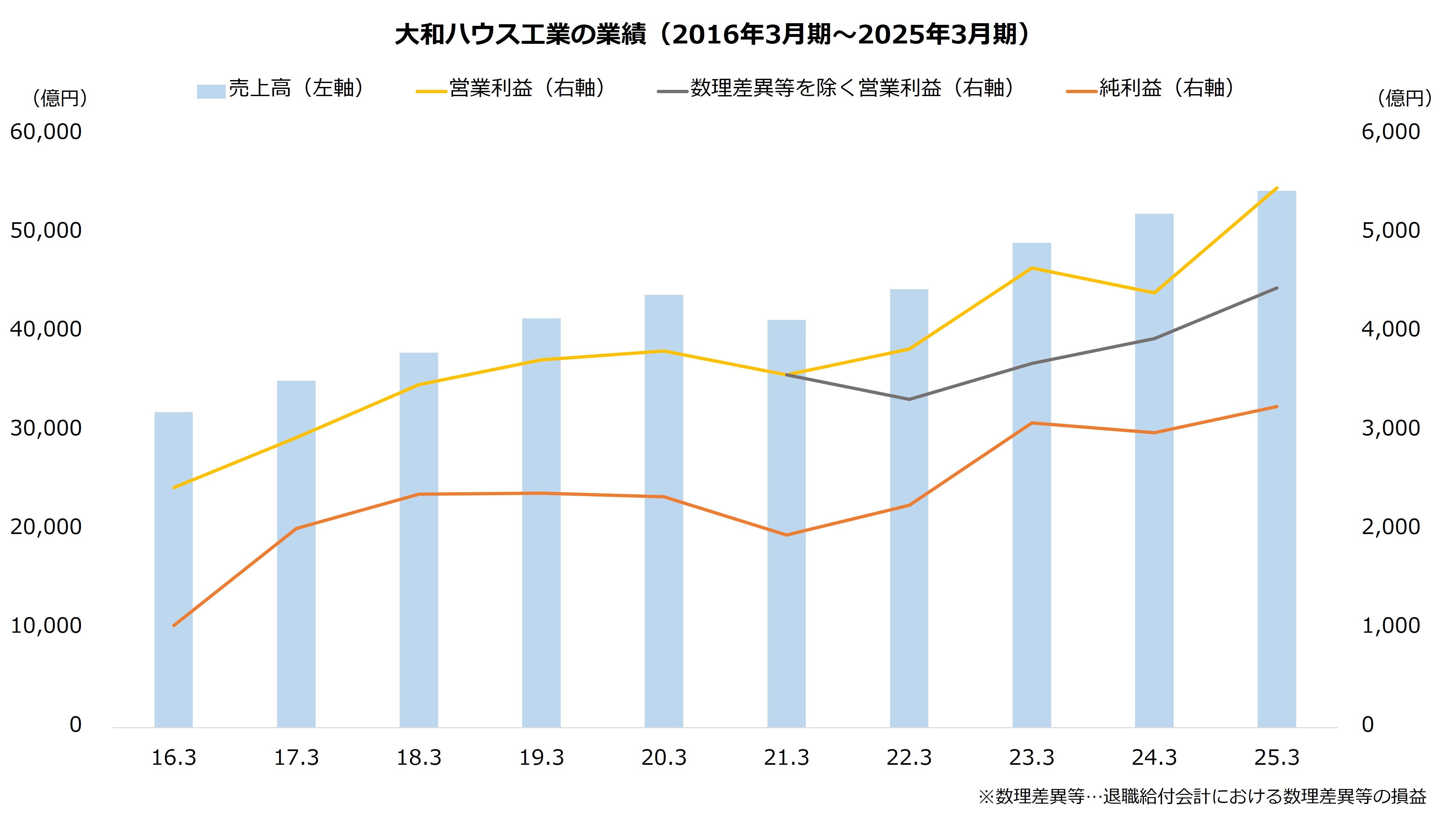

業績はおおむね順調です。売り上げは25年3月期まで4期連続で増加し、営業利益(退職給付にかかる数理差異を除く)は過去最高を更新しました。米国で戸建て住宅の引き渡しが堅調に増加したほか、開発物件の売却が進捗し、収益に貢献しました。同営業利益は、当初27年3月期に5000億円へと到達する計画でしたが、1年前倒しで達成を見込む状況です。

続いて成長戦略に移りましょう。大和ハウス工業はディベロッパーとしての面も持ちますが、物件開発の新たな中核事業に位置付けるのがデータセンター(DC)です。生成AIやクラウドの拡大を背景に、DCや半導体の需要は増加することが期待されます。

大和ハウス工業は、市場の成長を捉えるべく25年4月に専門部署として「データセンター事業本部準備室」を新設。26年1月には、引き渡しまでの期間を約1年に短縮したモジュール型DCの販売を開始しました。一般的な建屋型と比較し早期の立ち上げが可能で、小規模DC事業者や企業および大学の研究開発用途などでの需要を想定します。

さらに、DC事業の強化はM&Aも貢献する見込みです。大和ハウス工業は25年10月、住友電設へTOB(株式公開買付)を開始しました。住友電設は電気工事が主体のサブコン(※)で、取得総額は約3000億円と、大和ハウス工業にとって過去最大の買収となる見込みです。

※サブ・コントラクター…設備関連の専門工事を請け負う企業

大和ハウス工業は、DC事業について関連する専門技術の獲得が課題と認識していたところ、金融機関から同領域で実績のある住友電設の取得に関する提案を受け、TOBを開始するに至ります。同TOBは完全子会社化を目的に実施され、25年12月に成立しました。今後は株式を集約する手続きが進み、完全子会社化は26年3月中に完了する予定です。

大和ハウス工業は海外事業で成長してきましたが、これからはDC事業もけん引役になるかもしれません。