シェアトップのニッチ製品に強み 徹底した構造改革で利益率が大幅改善

マクセルの好評価の背景にはシェアの高い製品群があります。同社はニッチ製品で多くの高シェア製品を持っており、事業基盤は強固です。代表例が主に自動車に用いられる耐熱コイン型リチウムイオン電池で、世界シェアは70%に達します。

【主な高シェア製品・サービス】

・耐熱コイン型リチウムイオン電池

・医療機器向け一次電池

・塗布型セパレータ

・半導体工程用テープ

・建築・建材用テープ

・電気設備工事向け工具

・半導体DMS(設計・製造受託サービス)

・LEDヘッドランプレンズ

出所:マクセル 中期経営計画資料および統合報告書

もっとも、これら高シェアの製品群は以前からマクセルの強みでした。近年の株価の上昇は、同社が進めてきた高次元のポートフォリオ改革がけん引しているとみられます。

マクセルは20年3月期にROIC(投下資本利益率)経営を導入し、財務規律を機種単位にまで適用しました。ROIC経営は利益率を詳細に把握する試みですが、その対象は事業単位にとどまることが一般的です。しかしマクセルの場合、個別製品にまで踏み込んだ損益管理を実施しています。

機種単位の管理は当初、8000機種にも及びました。製品1個あたりの損益を売上総利益率30%以上(23年3月期までは営業利益率10%以上)とすると同時に、赤字機種からは撤退を進めます。この結果、対象機種は現在5000~6000機種にまで引き締まっています。

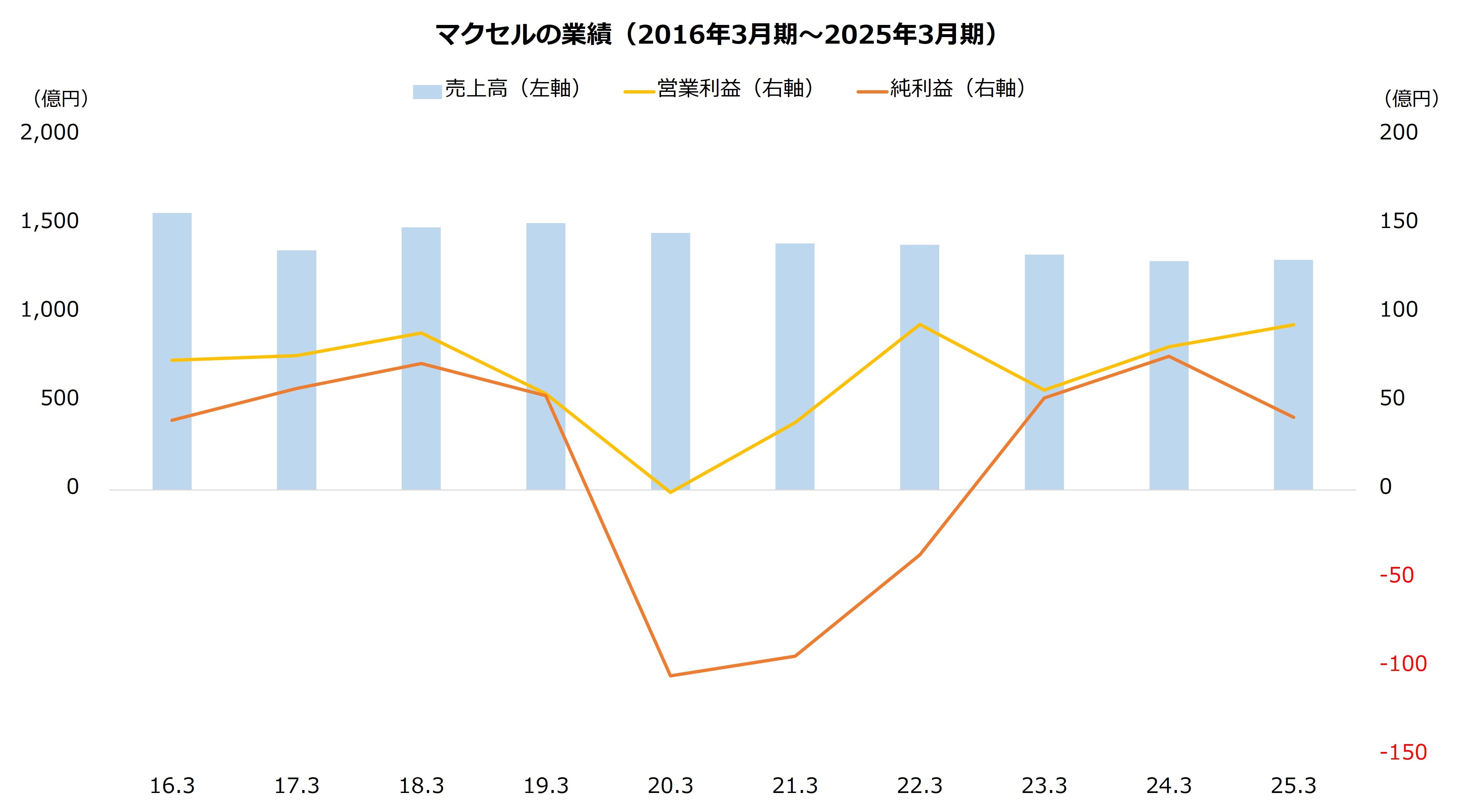

同時に事業単位の再編も進めてきました。22年3月期にプロジェクター事業は縮小し、翌23年3月期にはBtoC製品(光ディスク、シェーバーなど)の販売事業から撤退します。また、25年3月には角形リチウムイオン電池からの撤退を決定しました。

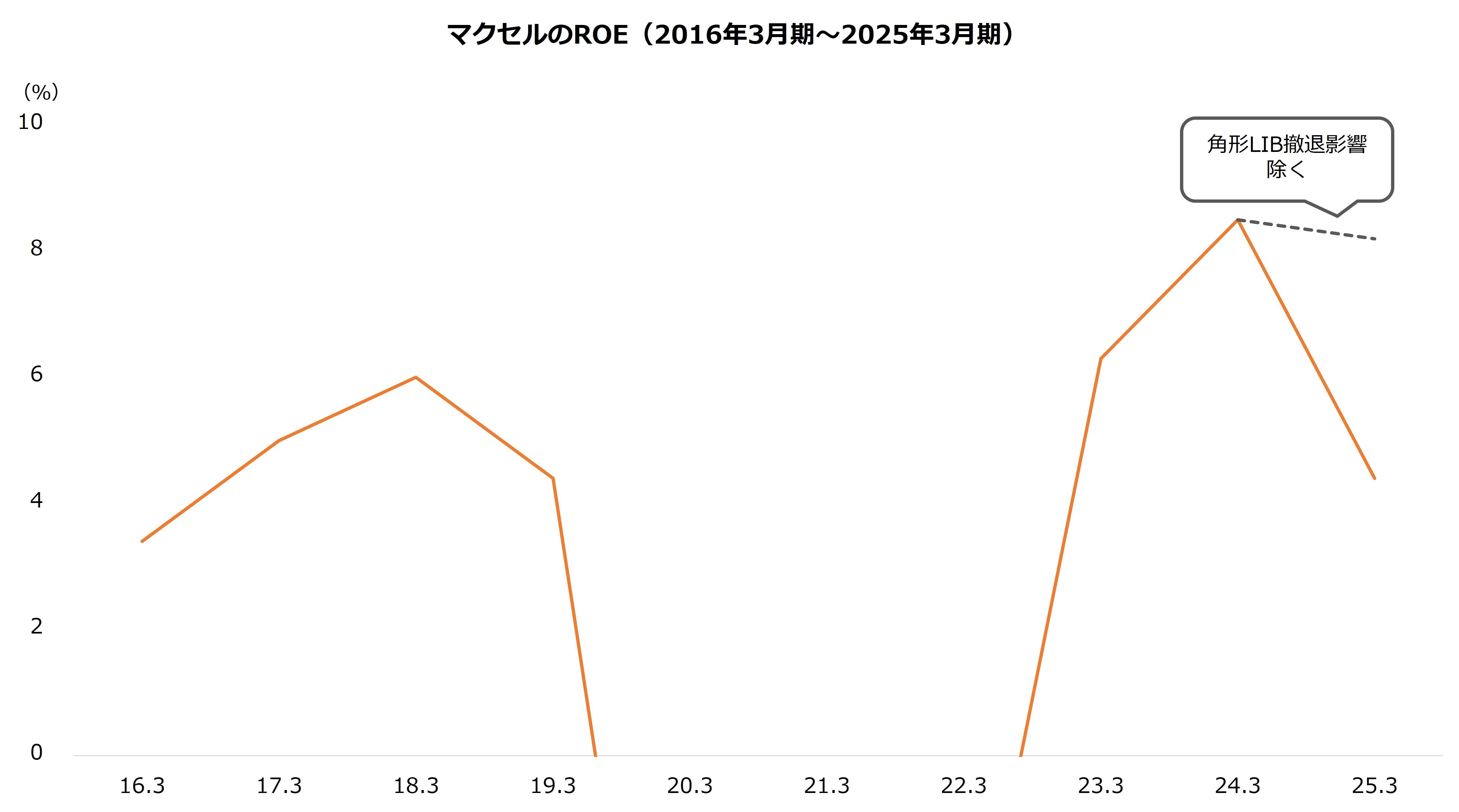

これら事業ポートフォリオ改革の結果、当初は関連費用から赤字が頻発したものの、足元は採算が改善しています。25年3月期は、先述の角形リチウムイオン電池撤退に伴う費用が利益を圧迫しますが、この影響を除いた営業利益は14年の再上場以降で最高、ROE(自己資本利益率)も従来を大きく上回る水準です。

※角形LIB…角形リチウムイオン電池

このように、マクセルは利益率の改善が顕著です。投資家の資金が向かっているのは、この点が評価されているものと考えられます。