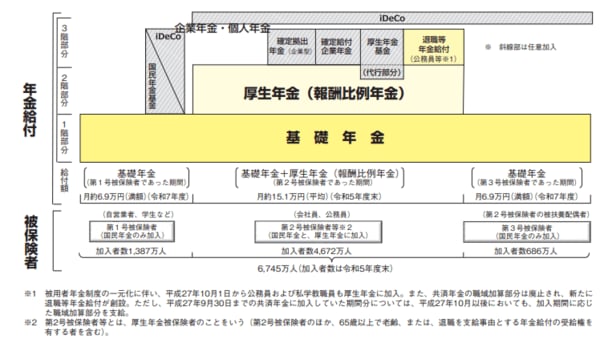

年金制度は3階建て、iDeCoは私的年金

iDeCoを含む私的年金と公的年金の関係性をあらためて整理しておこう。日本の年金制度は3階建て構造となっており、それぞれの概要は以下のとおりとなっている。iDeCoや企業年金などの私的年金は公的年金を補完する存在だ。

基礎年金(1階部分)…現役世代は全て国民年金の被保険者となる。高齢期(原則65歳)になると基礎年金が給付される。

厚生年金(2階部分)…会社員、公務員などが加入。基礎年金の上乗せとして厚生年金(報酬比例年金)が給付される。また、自営業者などは任意で国民年金基金に加入が可能。

私的年金(3階部分)…会社員などが加入する企業年金のほか、iDeCo(個人型確定拠出年金)などが該当する。加入すれば公的年金にさらに上乗せとなる給付が見込める。

年金制度の概要(拡大表示)

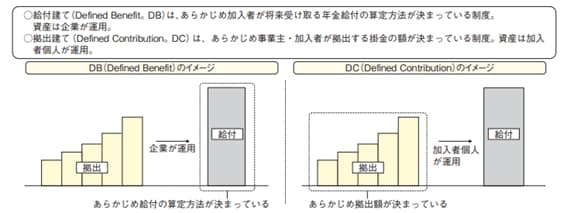

3階の私的年金制度は複数あるが、大きく確定給付型(DB)と確定拠出型(DC)の2つに分けられる。

そのうち確定給付型は加入期間などによりあらかじめ給付額が定められている。一方、確定拠出型は拠出する掛金を自身で運用し、その結果次第で将来の受取額が決まる。確定拠出型には、企業が従業員に掛金を拠出する企業型と、個人が自身で掛金を拠出する個人型(iDeCo)がある。

企業年金などの概要―給付建て(DB)と拠出建て(DC)の基本的仕組み(拡大表示)

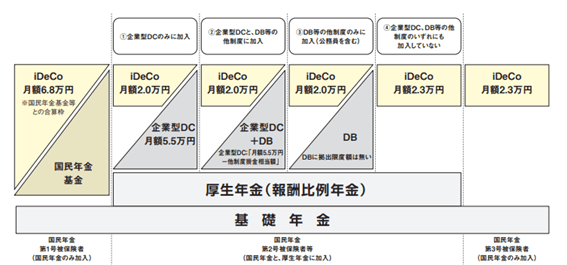

なお、それぞれの制度の掛金拠出額には上限がある。どの制度に加入しているかによってほかの制度に拠出できる金額も変わってくる。また、2027年1月から掛金の上限額の拡大が決まっており、個人事業主などは月額7万5000円(※国民年金基金等と合わせた上限額)、会社員や公務員などは同6万2000円(※企業型DCと合わせた上限額)に引き上げられる。これまで会社員がiDeCoと企業年金を併用する際にiDeCoの上限は月額2万円までと決まっていたが、この制約が撤廃される。

拠出限度額の一覧(2025年10月時点)(拡大表示)

このほか私的年金には、自営業やフリーランスの人が任意で加入できる国民年金基金などがある。国民年金基金は65歳から生涯、受け取ることができる終身年金が基本。掛金の支払額により将来受け取る年金額が確定する。掛金は全額社会保険料控除の対象で、受け取る年金も公的年金等控除の対象となるなどのメリットがある。

このように公的年金にプラスできる年金制度は複数ある。自身が加入できそうな年金制度に目を向けることで老後の選択肢を広げることができるだろう。