老後の生活資金源トップは「公的年金」、意外と多かったのは?

5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2023年」(金融広報中央委員会)から年収1000万~1200万円未満の世帯の回答を見ていきましょう。「老後における生活資金源」についてです。

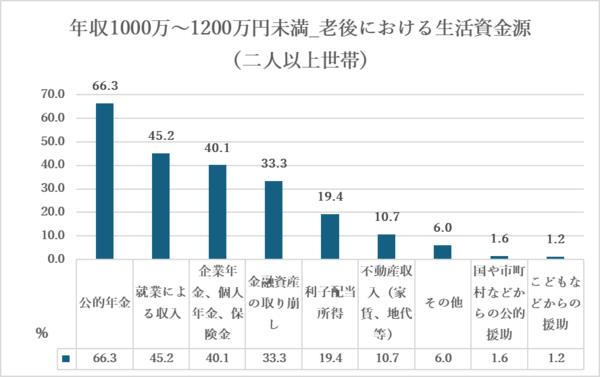

※家計の金融行動に関する世論調査2023年(二人以上世帯、単身世帯、総世帯の各調査)

【年収1000万~1200万円未満】老後の生活資金源ランキング

1位 公的年金 66.3%

2位 就業による収入 45.2%

3位 企業年金、個人年金、保険金 40.1%

4位 金融資産の取り崩し 33.3%

5位 利子配当所得 19.4%

1位は「公的年金」(66.3%)でした。年収300万円未満から1200万円超までのどの年収帯でも最も多く選ばれており、老後の生活資金の中心はやはり公的年金である様子が見て取れます。

一方で注目されるのが、2位に「就業による収入」(45.2%)がランクインしていること。年収1000万~1200万円という高所得であるにもかかわらず、老後も働き続けることを想定している人が多いようです。

もちろん健康維持や社会参加を目的として働く人もいるでしょう。一方で、「公的年金だけでは、十分な生活資金を確保できないのでは?」と考える人も少なくないからかもしれません。

3位の「企業年金・個人年金・保険金」(40.1%)や、4位の「金融資産の取り崩し」(33.3%)も老後資金の重要な柱となっています。特に金融資産を取り崩す割合が3割を超えていることは、資産形成の重要性を示唆しています。

また、5位の「利子配当所得」(19.4%)は資産運用を活用している層が一定数いることを示しています。公的年金だけに頼らず、多様な資金源を確保することが老後の安定した生活につながると言えそうです。