新NISAの開始から約8カ月が経過し、突如として訪れた株式市場の急落に戸惑った人は少なくなかっただろう。株価水準が当時と異なるとはいえ、「(日経平均株価が)ブラックマンデー以来の下落幅を記録」などと聞くと、心穏やかでいられなくなるのも無理はない。

そこで今回は、足元の状況について整理するとともに、長期投資を行う上で気を付けるべきポイントについて解説していく。

冷静にインデックスファンドの成績を比較すると…

まずは、「最初の1本」として積み立てている人も多いであろう、「S&P500指数」への連動を目指すインデックスファンドの足元の成績について確認しておこう(「S&P500指数」と「オールカントリー」の運用成績の傾向は近いので、「オールカントリー」を積み立てているという人もおおむね同じと思ってほしい)。

先に結論を言うと、過度に悲観的にならず、まずは冷静に状況を受け止めてほしい。というのも、日本の投資家にとっては、これまでが完全な「追い風参考記録」状態であったからだ。

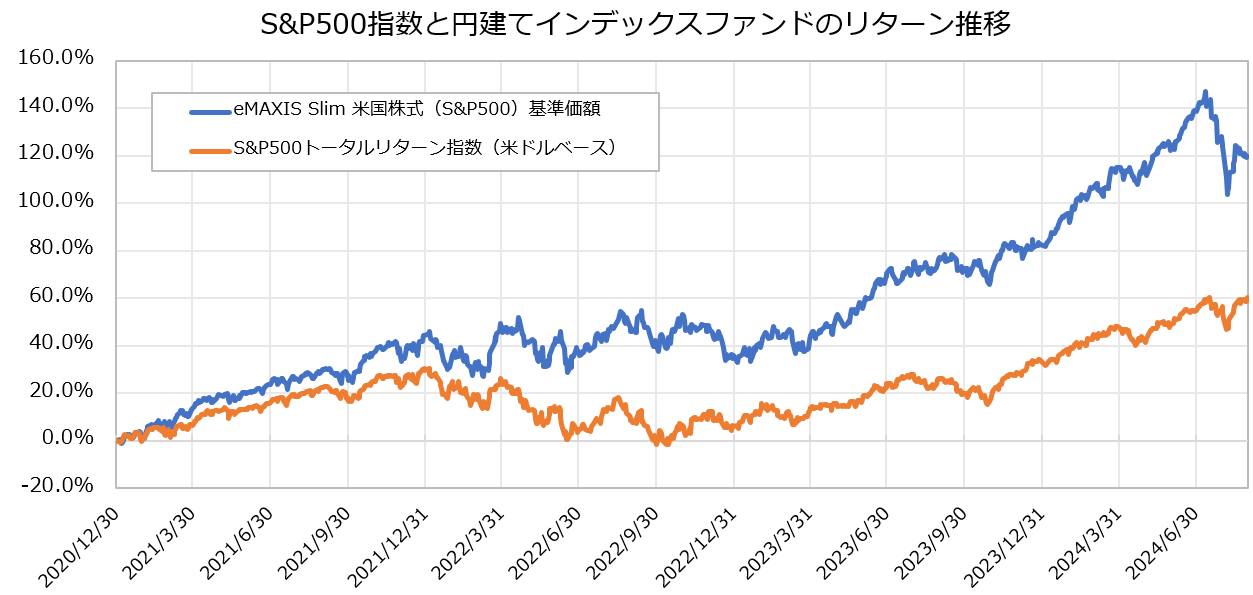

実は、2021年ごろから始まった急速な円安進行により、円建てで基準価額が算出される日本の投資信託のリターンは大幅に押し上げられていた。円安とはすなわちドルの価値が高くなるということなので、米ドル建ての資産を保有している場合、その資産の円換算での価値は上昇する。2021年以降のリターンを確認すると、S&P500指数の現地通貨(米ドル)建てと円建ての累積リターンの差は、今年7月中旬時点で実に85ポイントにものぼっていた(下記図参照)。

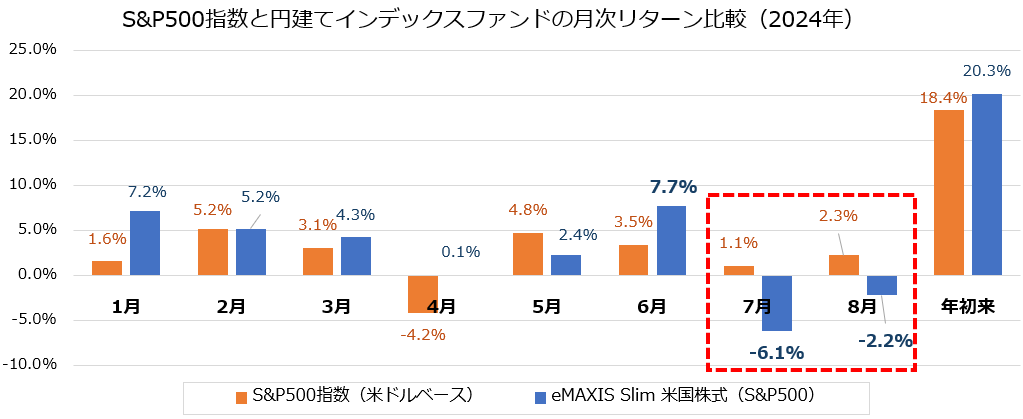

2024年の新NISA開始後もこの傾向は続いていたが、7月以降、為替が円高に振れたことで、今度は日本の投資家に「逆風」が吹き始めたのである。2024年以降のS&P500指数のリターンを月ごとに分解してみると、ドル建てのリターンは7月、8月ともにプラス圏を維持したが、円建てのインデックスファンドのリターンはマイナス圏に沈んでいる。このリターンの差は円高進行による為替差損と読み替えて差し支えない。

結果、7月初旬に17ポイント以上あったリターンの差はみるみるうちに縮小し、1~8月の累積リターンはドル建てで約18%、円建てインデックスファンドで約20%と、ほとんど変わらなくなった。

米国株の足元の調整を巡っては、「生成AIバブルの崩壊」などと、これまたセンセーショナルな見出しがメディアをにぎわせているが、S&P500指数やオールカントリーのようなカバレッジが広いインデックスを通じて投資しているなら神経質になる必要はない。

これまで見てきた通り、現地通貨ベースでは極端なマイナス幅を記録しているわけではなく、むしろ極端な円安進行が多少落ち着いたに過ぎない。