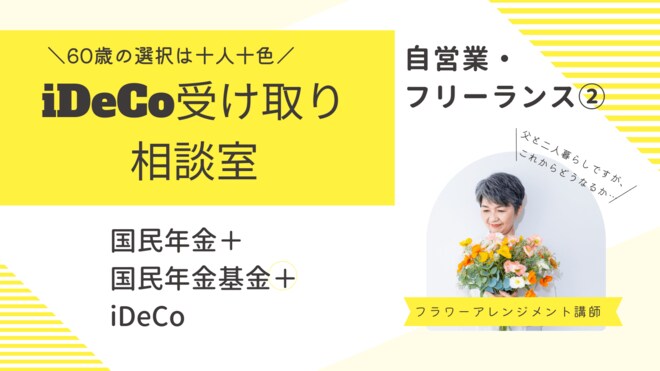

不安定な年収、一人の老後に悩み

フリーランスのフラワーアレンジメント講師として働いている60歳の渡辺さん(仮名)は、このまま一人で老後を迎えて生活していくことに不安を抱いており、年金の受け取りや今後の仕事の仕方についていろいろ悩んでいるそうです。

年収は安定しておらず、おおむね300万円~500万円。現在は87歳の父親とともに父親名義の家(ローンなし)で暮らしています。渡辺さん自身の金融資産は400万円のみ。一人っ子とのことで、父親は「将来のことは心配するな」と言ってはくれるものの、ご自身の資産が少ないこともあって、将来のことを考えると不安が募る日々だと言います。

渡辺さんは大学生のときに始めた生花店でのアルバイト時代に、常連客として店に出入りしていたテレビ局関係者からアレンジメントの腕を見込まれるようになりました。以来、番組で必要な花束などの手配の際に指名されるほどの信頼を獲得。

大学卒業後もそのままアルバイトとして仕事を続けていた数年後、生花店のオーナーが郷里の北海道に戻ることになり店を畳むことに。渡辺さんはなりゆきでフリーランスとして独立、以来、腕一本でこの仕事に邁進してきました。

そのため一般企業で働いた経験はなく、加入しているのは国民年金のみでした。友人に老後の不安を口にしたところ、国民年金基金の存在を教えてもらい、45歳のときに1口のみ保証期間15年のA型(月額1万円上乗せ)に加入したそうで、以降15年が経ちます。その後、50歳のときにiDeCoにも加入し、毎月1.5万円を支払っています。

「仕事は少なくとも65歳までは続けるつもりでいますが、今準備している年金だけで老後資金が賄えるのか不安です」と渡辺さん。iDeCoは一時金として受け取ることを考えていますが、65歳を過ぎても働いた方が良いのか、流行りのNISA(少額投資非課税制度)などを使って他にも運用をした方が良いのか、悩みは尽きないと言います。