まずは「ねんきん定期便」に目を通してみよう

一体全体、自分は65歳以降、どのくらいの公的年金を受給できるのか。皆さんはきちっと把握できていますか。たぶん大半の人が「知らない」と言うのではないでしょうか。

一方で、年金保険料を納めている人の元には毎年、お誕生日の月に「ねんきん定期便」という通知書がハガキで郵送されています。チェック項目はそんなにたくさんあるわけではないし、見方も簡単です。結構、ねんきん定期便を開封することもなく、そのまま捨ててしまう人も少なくないと聞きます。ねんきん定期便は、どういう受け取り方をすれば、どのくらいの年金額になるのか概算が記載されています。この数字を把握しておくことは、自分自身の老後の生活設計を考えるうえで重要になってきます。

サンプルを用いて説明していきましょう。

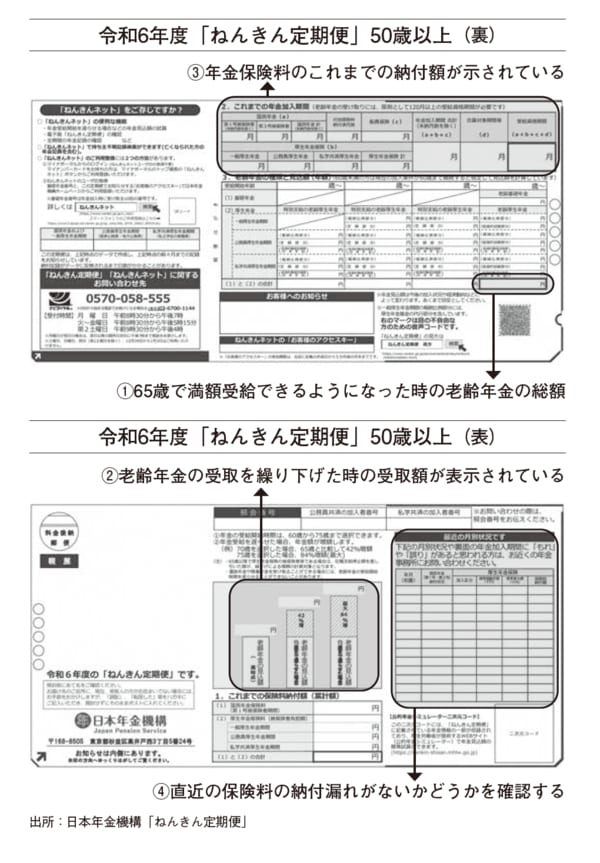

50歳以上の人に郵送されてくるものをサンプルにしてみました。

まず①の部分です。ここには65歳で満額受給できる時点における老齢年金の見込額が記載されています。

65歳時点で192万7300円だとすると、これを12で割れば、1カ月分の公的年金支給額がわかります。この場合だと月額16万608円になります。

ところで老齢年金は65歳から受け取っても、もちろんいいのです。ただ、受給開始年齢を繰り下げることによって、見込額を増やすことができます。具体的に表の②を見てみましょう。70歳まで遅らせることによって42%増、75歳まで遅らせることによって最大84%増になるのです。前出の65歳時点における満額の受給額が192万7300円だとすると、受給開始年齢を70歳にすることで273万6766円、75歳にすることで最大354万6232円と見込額が増えるのです。

ただし、これは本来、年金を受給できる期間に受給せず、受給開始時期を繰り下げている分だけ毎月の支給額が増えているだけのことです。どちらが有利だとか、不利だとかという話ではありません。

たとえば受給開始年齢を70歳まで繰り下げたにもかかわらず、72歳で亡くなってしまったら、確かに受け取れる年金の額は42%増えたとしても、わずか2年間しか受け取れなかったことになります。

これはあくまでも結果論に過ぎません。しかし現にそういうこともあるので、受給開始年齢を70歳、あるいは75歳まで繰り下げるかどうかについては、慎重に考えたほうがいいでしょう。

ここさえ見ておけば、後はそれほど重要ではありません。もちろん、表の③に記載されている「これまでの保険料納付額」を見ることによって、これまで支払ってきた国民年金保険料や厚生年金保険料の納付額がわかることや、表の④で記載されている「最近の月別状況」の一覧を見ることで、年金加入期間中に納付の「もれ」や「誤り」があるかどうかを確認できること、「老齢年金の種類と見込額」を見ることによって、自分がどの老齢年金を受け取れるのか、その額はいくらになるのか、といった点がわかります。ただし大事なのは、いつの時点で受給できる年金の額はいくらになるのかということだけです。その点においては、①の部分さえ確認しておけば十分だと思われます。

ちなみに、ねんきん定期便は毎年誕生日月に届くハガキ形式のものと、封書形式のものがあります。封書形式のものは、加入者が35歳、45歳、59歳になった時に送られてきます。記載されている内容は、基本的にハガキ形式のものと同じで、加入履歴に関しては全期間のものが記載されています。

特に59歳になった時に送られてくる封書形式のねんきん定期便は、公的年金を満額受給するまでに残り6年です。全期間の加入履歴を確認して、誤りや疑問点などがないかどうかを確認してください。

●第4回は【S&P500、オール・カントリー、NSADAQ100…3種のインデックスファンドを持っても分散にはならない!? 理由は… 】です(8月29日に配信予定)。

50歳・資金ゼロから始める老後を幸せにする資産運用

著書 園部鷹博

出版社 ビジネス社

定価 1,650円(税込)