働き方に合わせた柔軟な拠出枠を提案

②「生涯拠出枠」の創設と毎月・毎年の拠出額の柔軟化は、中長期的な課題として挙げられています。

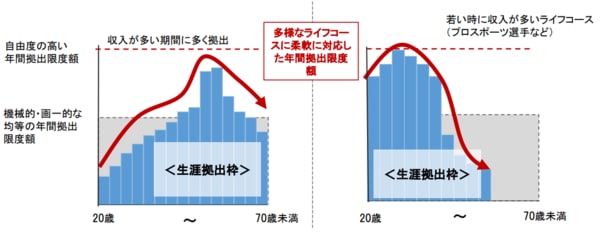

一般的に、収入は年齢によって変わる傾向にあります。また、働き方が多様化している昨今、収入の変動幅も同様に大きくなることも。そこで「生涯拠出枠」を設け、拠出ベースでの残高管理、枠内での毎月・毎年の拠出額の柔軟化が提案されました。この生涯拠出枠の制度であればスポーツ選手など若い時の収入が多い期間に多く掛金を出すことなどが可能になります。

③「指定運用方法」の見直しも挙げられています。指定運用方法とは、掛金の配分を指定しない期間が続いたときに自動で購入される商品が決まっていること。ただ、指定運用方法は全ての運営管理機関で設けているわけではありません。iDeCoでは約35%の運営管理機関で導入されています。

運用商品を決められない加入者も成長の果実を享受できるよう、長期的な資産形成に適した商品(ターゲットデートファンド等の元本確保型でないもの)を指定運用方法として設定することを原則とし、指定運用方法を設定しない場合や元本確保型を指定する場合は理由を説明開示することを義務付けてはどうかという提言です。せっかくiDeCoを始めても、運用商品を決められないというケースにも配慮した形です。

また、企業型DCの運営管理機関による加入者への個別アドバイスを可能にすることも提言として掲げられました。その他の要望は下記のとおりです。

・加入可能年齢及び受給開始年齢上限の引上げ

・マッチング拠出の弾力化

・老齢給付金の受給要件の緩和

・特別法人税の撤廃

・中小事業主掛金納付制度(iDeCo+)の対象企業の要件緩和

・中途引出要件の緩和

・国民年金の第3号被保険者がiDeCoに拠出した掛金を配偶者の所得から控除可能とすること

・ポータビリティの充実 (中途退職に伴う退職一時金について企業型DC又はiDeCoへの移換を可能とすること、財形年金貯蓄からiDeCoへの移換を可能とすること等)

・事務手続きの簡素化

・DCの自動加入オプトアウト

・加入者のDC活用環境の整備

・運用商品提供数35本の上限撤廃・緩和

なお、今回の提言は「私的年金制度のさらなる活用により、より多くの国民の老後の生活を、より豊かなものに。」という目的を記した一文から始まっています。