野村アセットマネジメント

野村アセットマネジメント常務CIO 村尾 祐一 氏

――年初に東京株式市場が歴史的な水準に達した後、一時は調整のような局面もありました。国内市場の動きをどのように見ていますか。

先進国の中で後れを取っていた経営改善基調が継続するという、私たちの基本的な見方は変わっていません。コロナ後の経済活動回復ペースを見ると、これまでの日本は主要国の中で最下位に近い状況が続いていました。行動制限の撤廃のタイミングが他国より遅かっただけでなく、主要産業における部材供給の遅延に加え、完成車メーカーの認証不正による生産活動の停滞や自然災害の発生など、需要回復を後ろ倒しさせる特殊要因が重なりました。

テクノロジーセクターでも、コロナ禍における需要の反動減が長引きました。ただ、足元では部材供給や在庫循環が正常化してきて、賃上げが中小企業にも浸透しつつあります。円安は基本的に輸出企業を中心に企業業績を支えるので、年後半には家計の所得環境も改善傾向が顕在化するでしょう。

――外的要因以外にも国内株式市場を支える材料はあるでしょうか。

もちろん中央銀行の金融政策の違いや中国に向かっていた投資マネーの流入といった支えもありますが、日本市場が改めて注目を集めている大きな要因としては、やはりコーポレートガバナンス改革を挙げるべきでしょう。昨年3月の東京証券取引所による要請を受け、大半の企業がそれぞれ将来に向けた計画を打ち出しており、独自の成長要因になりうると見ています。

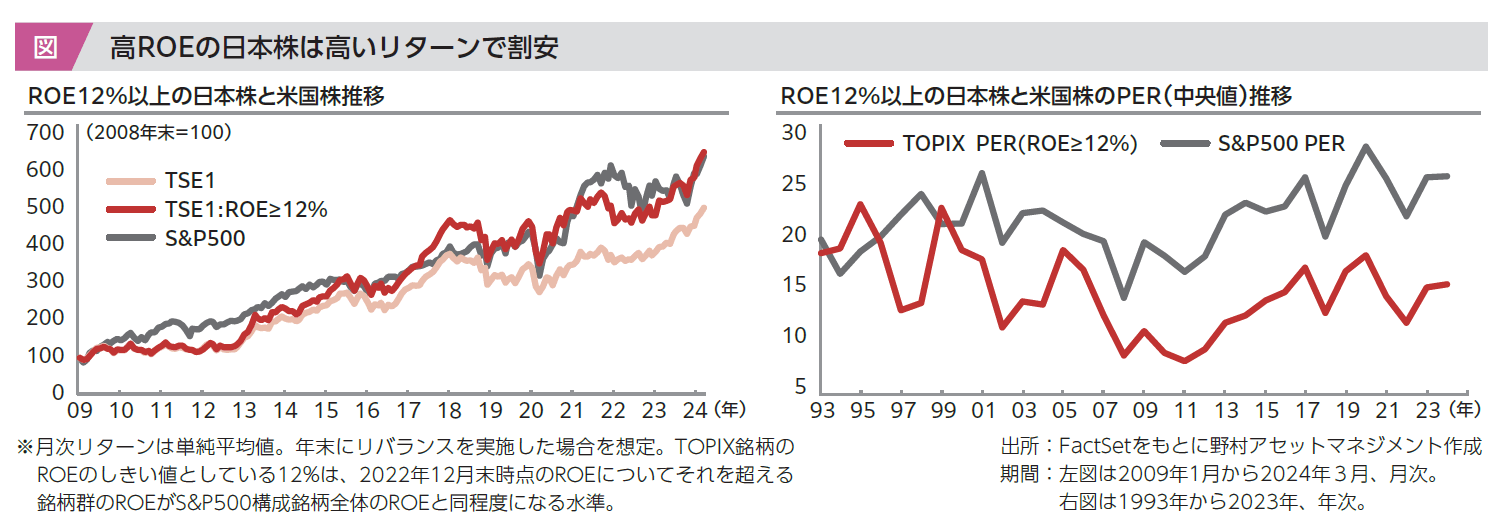

日本企業は平均するとROE(自己資本利益率)が他国に比べ低い状況にある分、伸びしろがあります。ROEを構成する総資産回転率、売上高純利益率、財務レバレッジという3要素のうち、特に財務レバレッジが極めて低い点は注目に値します。

日本の市場全体でROEを単純平均すると、下位企業の押し下げによって、米国に比べて見劣りしてしまいます。しかし私たちの分析では、平均したROEが米国企業と同じになる企業群約400社のリターンをみると、S&P500と同等のリターン水準になります(図)。また、これらの企業群は同じ水準のROEを持つにもかかわらず株価バリュエーションは日本企業のほうが低い現状があります。自社株買いトレンドが活発化し、株主還元が加速度的に進行していることは、足元の成果にとどまらず、今後に向けた期待という面でもポジティブに評価できるでしょう。