住宅ローン快走で好決算 関連手数料が利益に貢献

住信SBIネット銀行は2024年5月に決算を発表しました。実績を振り返りきましょう。

前期(2024年3月期)の業績は以下の通りです。経常収益から純利益まで大幅に増加しています。

【住信SBIネット銀行の業績(2024年3月期)】

・経常収益:1186億円(+20.9%)

・経常利益:348億円(+18.6%)

・純利益:248億円(+24.6%)

※()は前期比

※参考:連結業務粗利益727億円(前期比+15.6%)

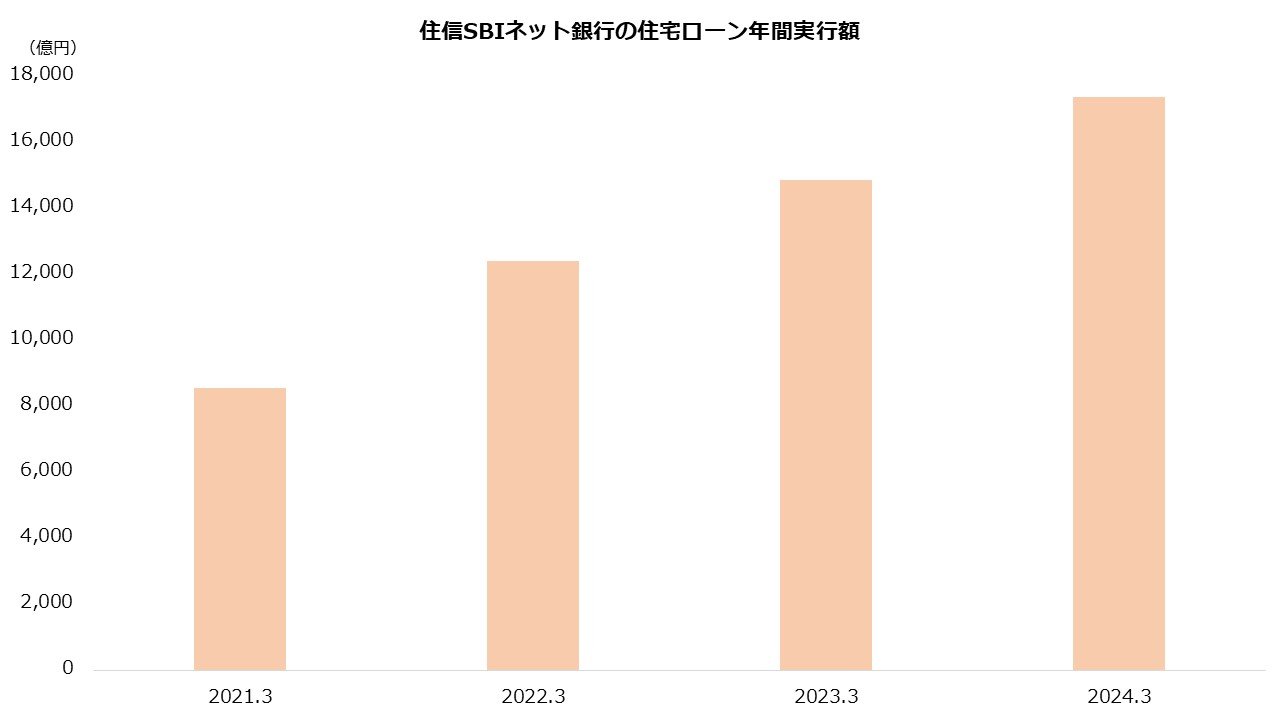

業績をけん引したのは住宅ローンです。年間実行額は1兆7386億円に上りました。前期(1兆4852億円)から17%増加した計算です。直近3期では2倍に増えました。

ローンが増進したことで関連する手数料が伸びました。Baasアカウント手数料を含む役務取引等利益およびその他業務利益は、前期比で77億円増加しています。営業費用や法人税をこなし、2割以上の最終増益を確保しました。増益は資金利益(前期比+26億円)や特別利益(同+11億円)も貢献しています。

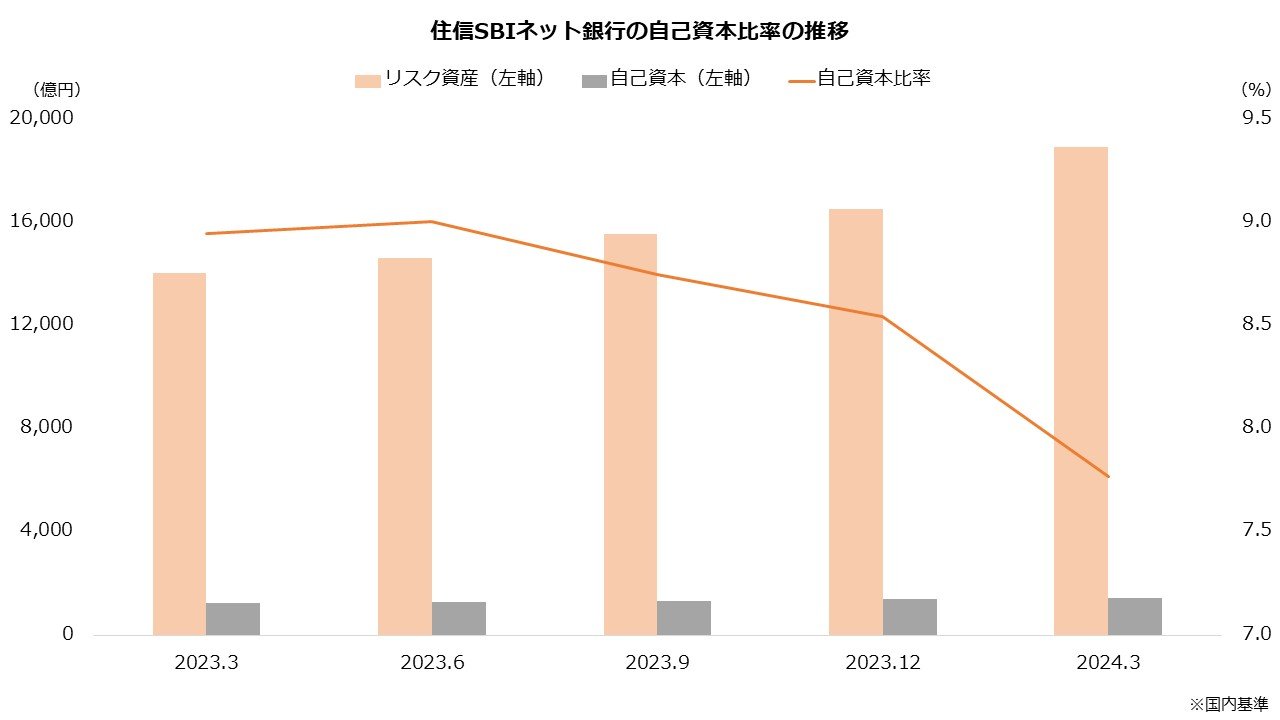

自己資本比率は7.7%となりました。上場時の9%からは低下傾向にあります。リスク資産の増加によるものですが、これは貸し出しの増加が一因だと考えられます。国内基準行である住信SBIネット銀行は、原則4%以上の自己資本比率が求められます(参考:日本銀行 銀行の自己資本に関する国際統一基準(バーゼル合意に基づく基準)と国内基準の違いを教えてください。)。

なお、この場合の自己資本比率は、会計上の一般的な自己資本比率ではありません。銀行が取っているリスクの量で算出される異なる指標です(参考:財務省 バーゼル規制入門)。

通期の配当金は1株あたり16.5円となりました。前期末の予想からは1円増加したことになります。ただし配当総額は24.8億円と、配当性向は10%にとどまります。当面は成長を優先し、還元は配当性向10%を目安に実施する方針です。