キャンドゥは2024年4月9日、2024年2月期の決算を発表しました。売り上げは堅調でしたが、コストの増加から純利益は赤字となりました。減損に伴う特別損失が拡大したことも痛手でした。最終赤字は2期連続です。

【キャンドゥの業績】

| 売上高 | 純利益 | |

| 2023年2月期 | 932億円 | -3.43億円 |

| 2024年2月期 | 804億円 | -4.59億円 |

| 2025年2月期(予想) | 850億円 | 0.40億円 |

※2025の円2月期(予想)は2024年2月期時点の同社の予想

※2023年2月期は決算期の変更に伴い15か月間の変則決算(2022年3月~2023年2月は売上高750億円、純利益-4.52億円)

苦戦が続くキャンドゥですが、株価は上昇傾向にあります。2024年4月15日までの5年間でおよそ60%値上がりしました。

業績が悪化しているにもかかわらず、なぜキャンドウは買われているのでしょうか。同社の利益が減少している理由と株価が値上がりしている背景を探ってみましょう。また黒字化を目指す今期(2025年2月期)の計画も紹介します。

100均業界で3位 インフレが逆風で利益は減少

キャンドゥは100円ショップの大手です。直営店による小売りとフランチャイズ店に対する卸売りを行っています。業界では3位の売り上げを持つとみられています。なお業界首位とみられる『ダイソー』の大創産業は非上場企業です。

【主な100円ショップの売上高(2022年度)】

・大創産業:5891億円

・セリア:2124億円

・キャンドゥ:750億円

・ワッツ:593億円

※大創産業は2023年2月期、セリアは2023年3月期、ワッツは2023年8月期、キャンドゥは2023年2月までの12ヶ月間(キャンドゥの2023年2月期は決算期の変更に伴い15ヶ月間の変則決算。通期の売上高は931億円)

出所:各社の決算資料および会社案内

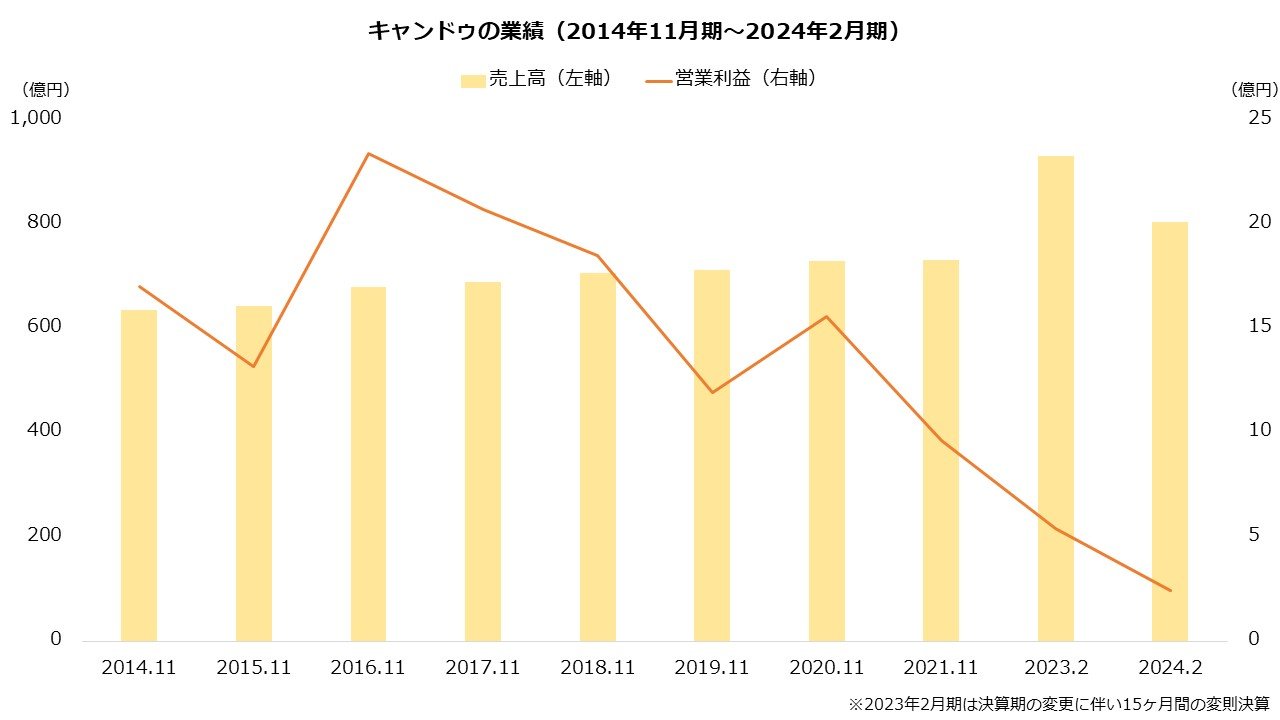

キャンドゥの売上高は増加傾向にあります。積極的に出店する戦略で売り上げを拡大してきました。海外にも出店しており、国内外の店舗数は2024年2月末で1258店舗に達しています(直営857店(委託店含む)、FC394店、海外FC7店)。

ただし利益面は厳しい展開が続いています。円安や資源高などからインフレが起こり、原材料費や光熱費といったコストが増加しているためです。営業利益は2024年2月期までに4期連続で減少し、直近10期で最低水準にまで落ち込みました。

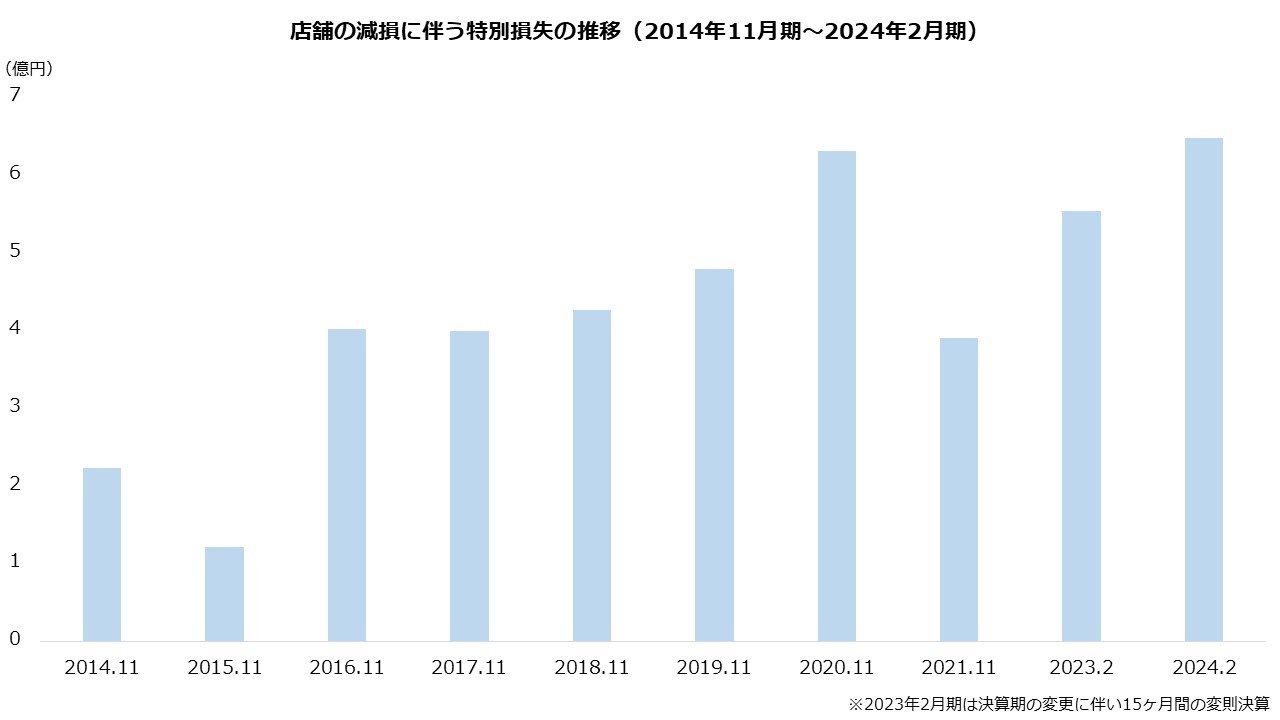

採算の悪化は特別損失にもつながっています。

キャンドゥは店舗の使用価値を資産に計上しています。継続的に営業損失を計上するなど使用価値が減少した店舗は減損させ、当期の損益計算上は特別損失として処理しています。

近年は店舗の減損額が増加傾向にあります。営業利益の減少と特別損失の増加が同時に生じ、2024年2月期までの2期連続の最終赤字につながりました。