従業員に必要な3つの金融能力 リテラシー・コンピテンシー・ケイパビリティ

企業が中長期的に成長し、従業員のエンゲージメントを高める上で欠かせない「人的資本経営」。その一環として、従業員の生活基盤の強化を目的に「金融ウェルビーイング」の向上に力を入れる企業が増えています。今、企業に求められている金融経済教育について、千葉商科大学教授でNPO法人日本FP協会専務理事の伊藤宏一氏に聞きました。

伊藤 宏一氏

「統合個人バランスシート」で従業員の正確な人的資本を捉える

ウェルビーイングという概念は、日本ではこれまで身体的な健康ばかりが注目されてきました。しかし、サステナビリティを意識する時代となった今、所得や財産、住宅などの生活に密接に関わるものから、市民としての社会参画、社会的関係、教育、安全など生活に影響を及ぼす周辺環境まで含めた総合的な幸福度を指すようになりました。

企業が従業員のウェルビーイングを考える上で切り離せないのが「人的資本」です。人的資本経営では、従業員を人件費=コストではなく、会社の収益を生み出す「投資」と捉えます。従業員のスキルや知識、ノウハウを最大限引き出すための投資が、持続的な企業価値の形成に結びついていきます。

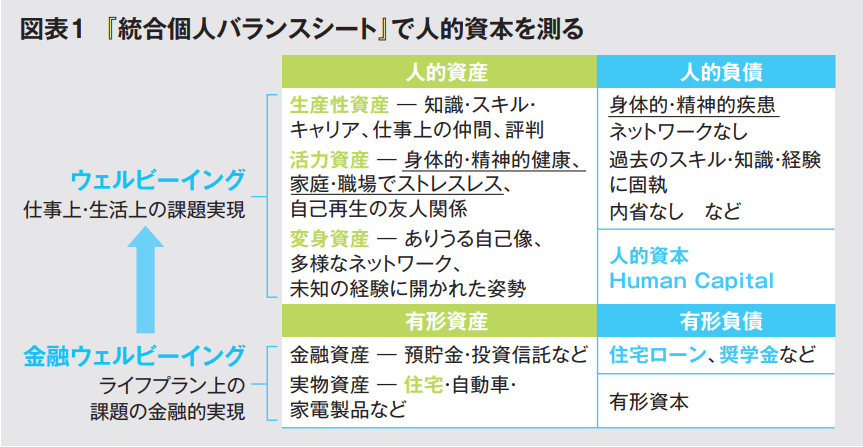

図表1は、個人の資産と負債の状況を表す「統合個人バランスシート」です。上段左側の人的資産とは、知識・スキル・キャリアなどの「生産性資産」や、身体的・精神的に健康を維持する「活力資産」が挙げられます。加えて、近年のデジタル化による社会の急速な変化に適応するためのスキルアップや、多様なネットワークを形成する姿勢などを示す「変身資産」も含めます。企業には、従業員の持つ資産や今後開花していくであろう素質を見抜き、適切なサポートをすることが求められています。

※図をクリックで拡大

注:生産性資産・活力資産・変身資産については、『LIFE SHIFT』(リンダ・グラットン/アンドリュー・スコット著 東洋経済新報社)による。

図表1の上段右側の人的負債とは、身体的・精神的な疾患や人脈の少なさ、過去のスキル・知識への固執といったマイナス面です。欠点を持たない人がいないように、どんな人にも利点があります。正確な人的資本とは、人的資産から人的負債を引いたものと考えています。

図表1の下段は、金融ウェルビーイングに当てはまる有形資産と有形負債に分けています。金融ウェルビーイングとは、従業員が金融の知識を身につけるだけでなく、適切な金融判断と金融行動を行い、貯蓄や投資を通して安定した資産形成を継続することで自信をつけ、日々を安心して過ごせる状態を言います。

昨今、奨学金という負債を抱えて就職する学生が増える中、一部の自治体や企業が奨学金の返済を肩代わりする動きが広がりつつあります。従業員が奨学金という負債から解放されることは、まさしく金融ウェルビーイングと言えます。このように、従業員が仕事で最大限のパフォーマンスを発揮できるような環境を整えることは、結果として企業の継続的な発展につながるのです。

最近は、人的資産の一つである活力資産の様相が変わりつつあります。具体的には、病気やケガに対して保険で備える従来のリスクマネジメントの在り方から、病気を予防する環境整備を重視すべきとの見方が強まっています。

リスクマネジメントの観点では、保険に加入するのは経済的損害のカバーを目的とした「リスクの移転」を指します。しかし重要なことは、病気やケガの発症予防、つまり「リスクの低減」です。企業が提供する健康診断や適度な休息は、従業員が健康を意識するきっかけになります。これに加えて、金融経済教育で保険の見直しなどを含めて考えられるようになれば、従業員の金融ウェルビーイングも向上するでしょう 。

金融知識を習慣化・強化させ適切な金融行動に結びつける

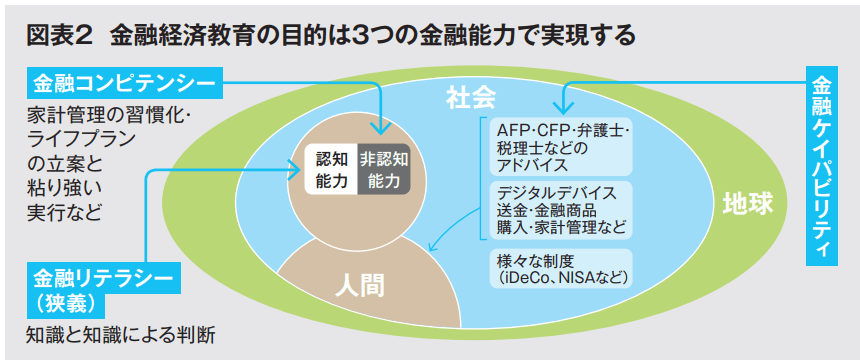

従業員の金融ウェルビーイング向上のため多くの企業が金融経済教育に注力していますが、単に知識とそれに基づく判断を学ぶだけでは不十分です。「金融リテラシー」に「金融コンピテンシー(非認知能力)」と「金融ケイパビリティ」を加えた、3つの能力を身につけることで、適切な行動をとることができるようになります(図表2)。

※図をクリックで拡大

金融コンピテンシーとは、家計管理の習慣化やライププランの作成・実行力などが該当します。金融ケイパビリティとは、ファイナンシャルプランナー(FP)など専門家のアドバイスや、家計簿アプリなどのデジタルデバイス活用といった外部のさまざまな手段を導入することです。

まずは金融リテラシーを身につけ、そして金融コンピテンシーに移行しますが、大切なのは習慣化です。毎月一定額を積み立てるなど、「意識してお金を貯める」自分の金融行動をコントロールする習慣がライフプランの作成・実行につながります。

さらに金融ケイパビリティで金融ウェルビーイングを強化します。例えば家計管理において家計簿アプリを活用することで、苦手意識がある人でも簡単に家計を見える化できます。家計管理がきちんとできて、貯められる家計になると投資できる家計になる――、つまり金融コンピテンシーを通して自信を得られ、より効率的な資産形成ができるようになります。

不安に共感して寄り添うことで人的資本としての真価を発揮する

2023年12月に公表された「第1回日経統合ウェルビーイング調査」によると、40 ~ 50代の上場企業の従業員はその他の世代に比べて幸せ実感が乏しいことが明らかになりました。その主な要因を金融ウェルビーイングの視点で推察すると、近年晩婚化が進んだことで「結婚資金」や「住宅資金」が後ろ倒しになり、子供の「教育資金」や自分たちの「老後資金」といった大きな出費が重なりやすい傾向が考えられます。加えて、親の介護問題などが浮上し始める年代でもあります。

このように金融ウェルビーイングが低い世代をサポートするために、企業は負債を含めたライフプラン全体を俯瞰した金融経済教育を提供していかなければなりません。

従業員エンゲージメント向上の手段には、資産形成に関するセミナー開催や、常設のパーソナルファイナンス相談室の設置、社内FPの養成、定期的な相談会の開催などが挙げられます。単に知識を与えるという姿勢で臨むのではなく、個々の悩みに寄り添い、心理的にサポートする「エンパシー(共感)」を意識することも重要です。不安を取り除くことでウェルビーイングが向上し、人的資本としての真価を発揮するでしょ う。