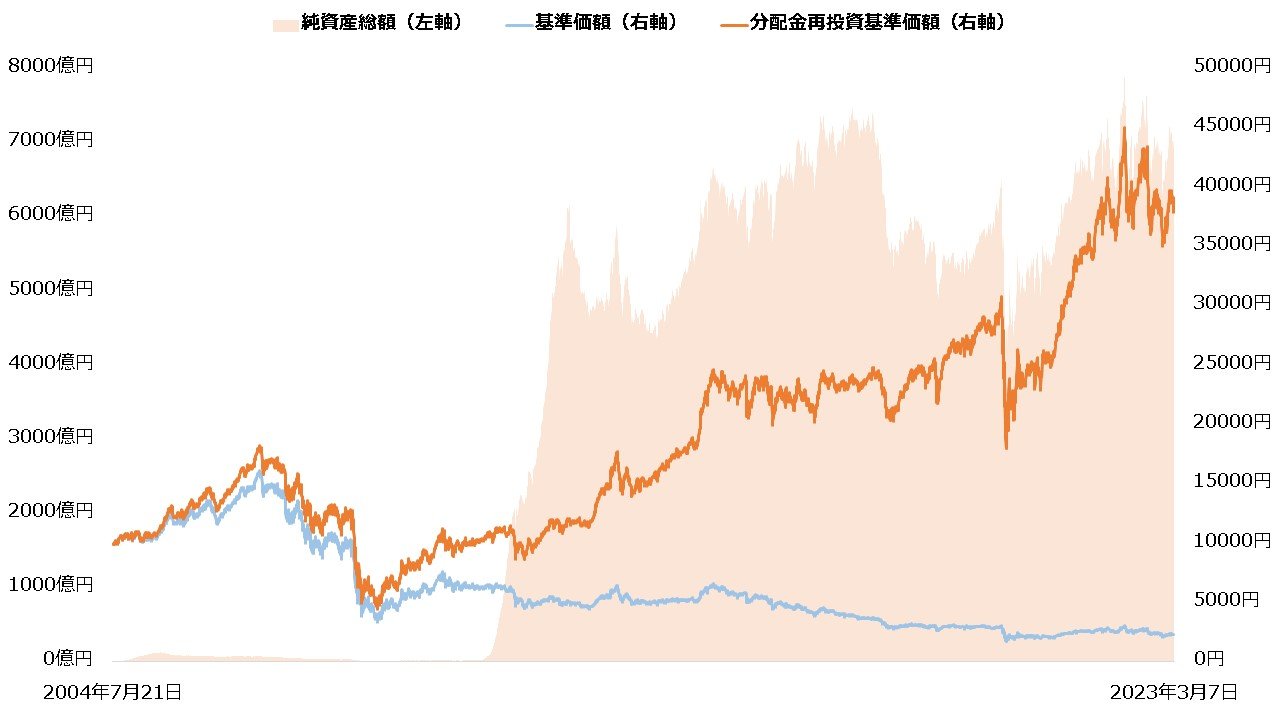

サブプライムローンショックを乗り越えた米国リートファンド

「ダイワ・US-REIT・オープン(毎月決算型)Bコース(為替ヘッジなし)」(以下:ダイワUSリートBコース)は2004年7月に運用を開始しました。2007年頃から顕在化したサブプライムローンショック(※)を乗り越え、2023年1月までに280%以上のリターンを稼いでいます。純資産総額も大きく増加し、米国リート型ではトップクラスの規模を持つ銘柄に育ちました。

※サブプライムローンショック:信用力が低い人向けの住宅ローンを「サブプライムローン」と呼び、米国を中心にその多くが不良債権化したことに端を発して起こった金融危機

【ダイワ・US-REIT・オープン(毎月決算型)Bコース(為替ヘッジなし)】

ダイワUSリートBコースの純資産総額は、なぜこれほど積み上がったのでしょうか。

分配金利回りの高さで注目

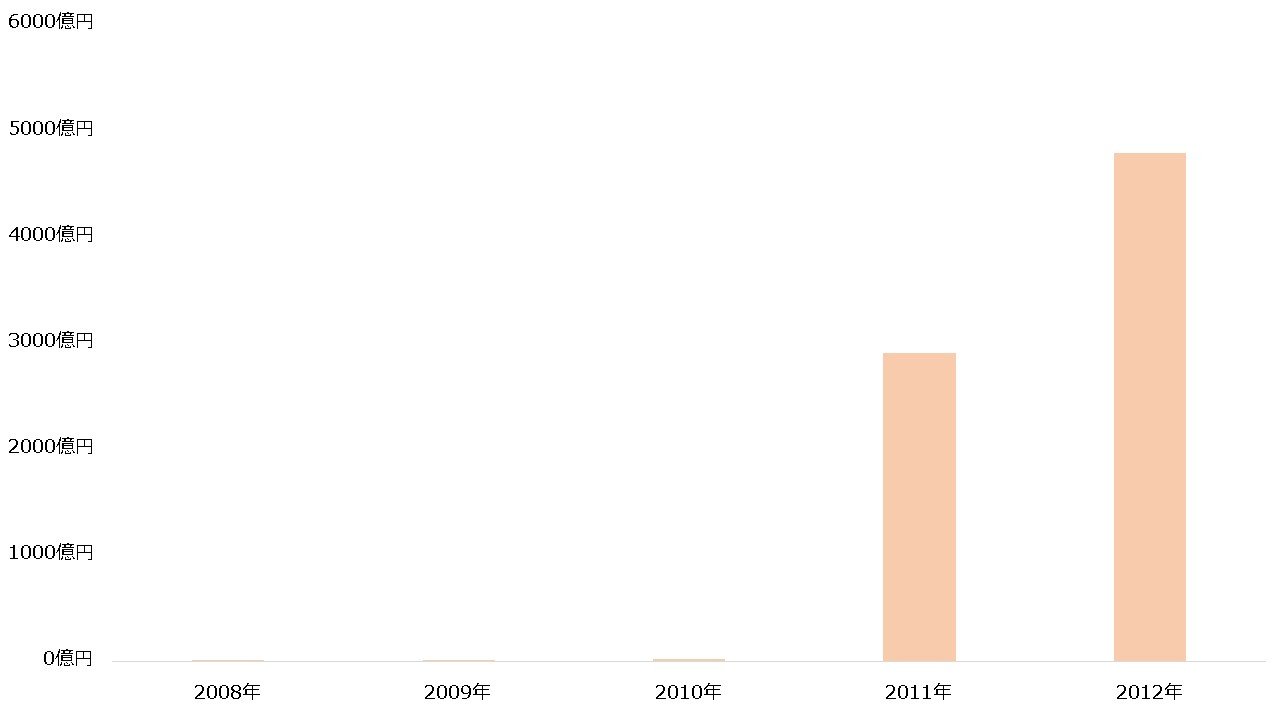

ダイワUSリートBコースは、分配金利回りの高さが注目され資金が集まったと考えられます。

2011年は海外のリートで運用される投資信託に資金流入が相次ぎました。ダイワUSリートBコースにおいても、2011年から2012年にかけて純資産総額が大きく増加しています。

【年末時点の純資産総額(2008年~2012年)】

ダイワUSリートBコースは、2010年から2011年にかけて分配金を40円から110円にまで引き上げました。為替の下落などから基準価額も低下していたため、分配金利回りは20%後半にまで上昇します。これが注目され、ダイワUSリートBコースに資金が流入したと見られています。

【分配金と分配金利回りの推移(2010年~2012年)】

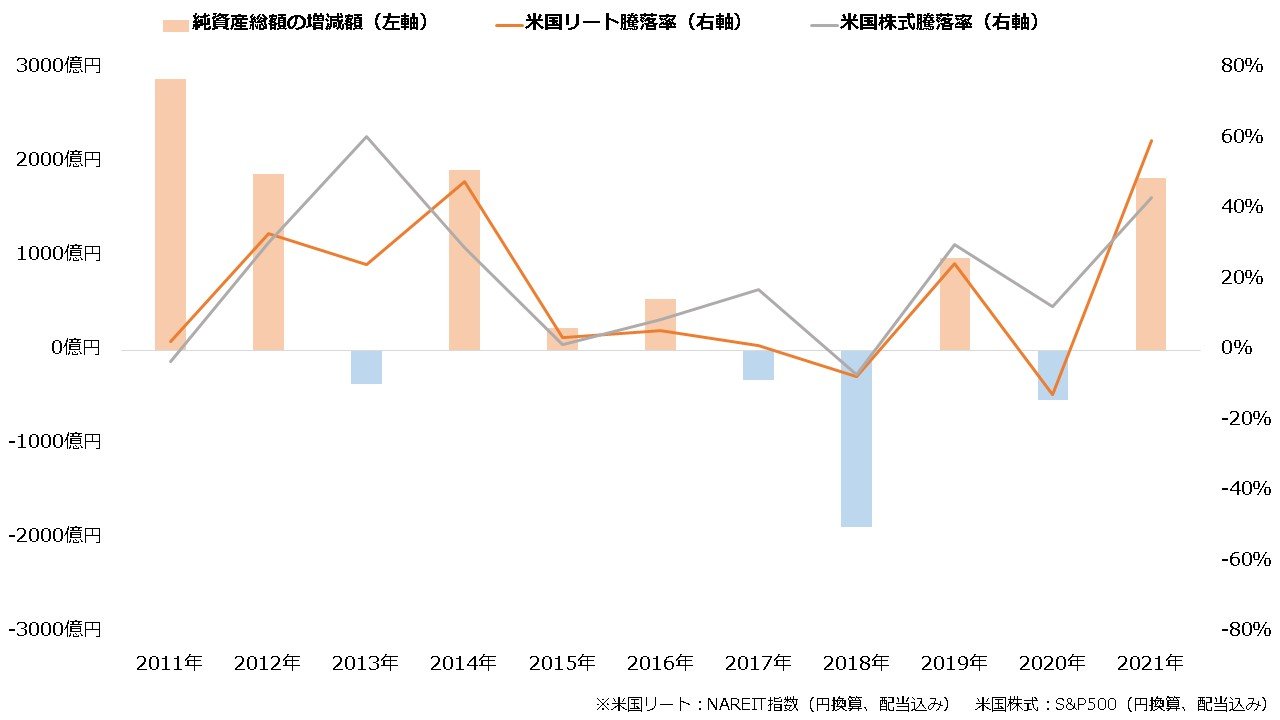

リターンがアメリカ株式を上回ると資金が流入

ダイワUSリートBコースの純資産総額の増加は、米国株式からの資金流入も理由の1つでしょう。

2011年から2021年にかけて、ダイワUSリートBコースの純資産総額が減少した年は、いずれも米国リート(NAREIT指数)の騰落率が米国株式(S&P500)を下回った年でした。反対に、米国リートが米国株式より大きなリターンを稼いだ年は全て純資産総額が増えており、特に米国リートのリターンがプラスの年は1000億円以上増加しています。

【純資産総額の増減額および米国リートと米国株式の騰落率(2010年~2021年)】

これらから、米国リートは米国株式とよく比較される関係にあり、米国株式が軟調なときの逃避先として選ばれているといえそうです。今後もアメリカの株式の調子が悪いときは、ダイワUSリートBコースへの資金流入が起こるかもしれません。