製造業のインフレは落ち着き需要悪化の懸念は拡大

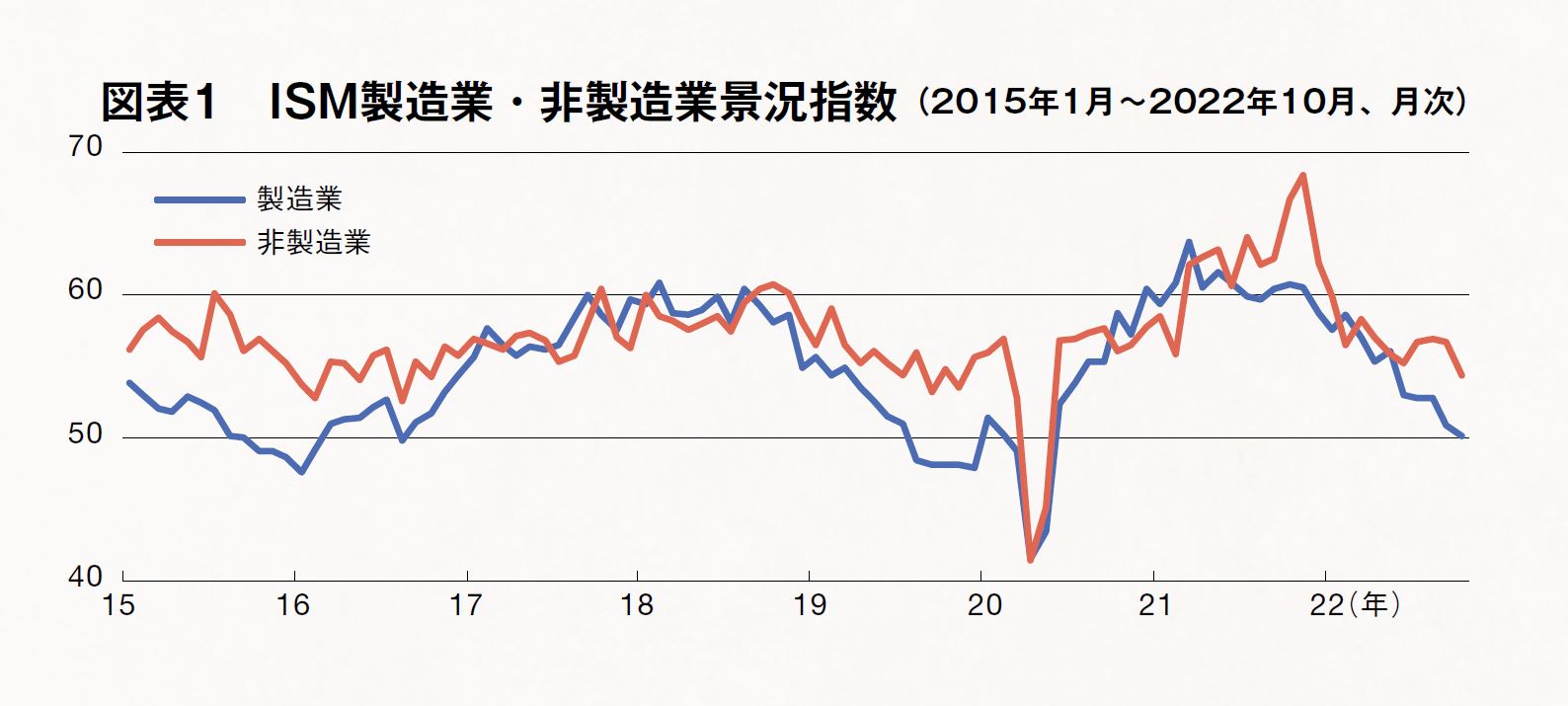

パウエル議長は11月の会見で、「物価の安定がなければ、経済は誰のためにも良くならない」としています。米国のように需要が強くて物価が急上昇している場合、大幅な利上げによって需要を減速させることが物価の抑制に有効です。しかし、利上げが行き過ぎた場合、想定以上に需要が落ち込み景気後退に陥れば、労働市場は大きく縮小して雇用は減少し、失業率が悪化する事態を招きかねません。パウエル議長は利上げ継続によって、雇用の悪化を容認しつつ物価の抑制を図るという難しい舵取りを迫られていますが、これが成功するかどうか、足元の景況感を丹念に見ていく必要があります。景況感が悪化方向に傾いているのかどうかを見通す指標として、ISM景況指数が参考になります。

指数には製造業指数と非製造業(サービス)指数がありますが、ここではまず、ISM製造業景況指数からみていきます。

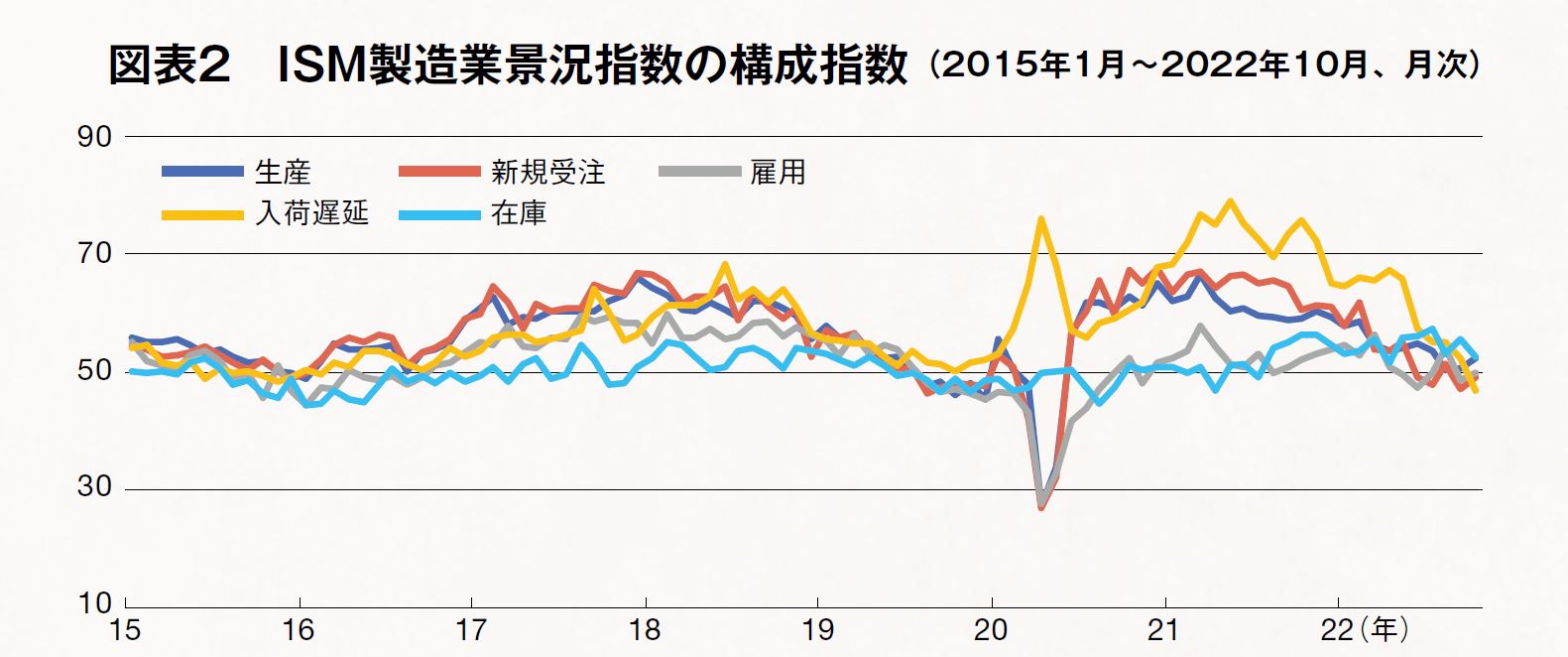

全米供給管理協会(ISM=InstituteforSupplyManagement)が算出する製造業の景況感を示す指数で、毎月発表される米国主要指標の中で最も早い毎月第1営業日に発表されます。指数は1931年から公表され、歴史が古いことも信頼性を高めています。製造業(300社以上)の購買・供給管理責任者を対象に、各企業の受注や生産、価格など10項目についてアンケート調査を実施し、「良くなっている」「同じ」「悪くなっている」の三者択一の回答結果を集計。季節調整を加えた新規受注、生産、雇用、入荷遅延、在庫の5つの指数をもとに、ISM製造業景況指数を算出しています。指数表示は0から100で表し、50を景気の拡大・後退の分岐点としています。50を上回ると景気拡大、50を下回ると景気後退を示します。日本の日銀短観と類似する統計と言われています。

※当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

10月のISM製造業景況指数は50.2で、前月の50.9から0.7ポイント低下しました(図表1)。内訳をみると価格指数は2020年5月以降初めて50を下回っており、製造業のインフレについては落ち着きをみせています。供給側の問題が緩和され、生産指数と雇用指数が回復している一方で、生産活動の先行指標となる新規受注指数や新規輸出受注指数などが50を割って推移しており、需要が弱くなってきているとみられます(図表2)。

※当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

全般的に需要への懸念が広がってきており、景気後退を示唆している可能性があります。次に、ISM非製造業景況指数をみていきます。毎月第3営業日に発表され、製造業景況指数とともに、米国の景気先行指標として注目されています。対象は非製造業(375社以上)の購買・供給管理の責任者です。アンケートは事業活動、新規受注、雇用などの10項目で、そのうち事業活動、新規受注、雇用、入荷遅延の4項目を平均してISM非製造業景況指数を算出しています。1997年から公表され、製造業景況指数に比べて新しいものの、米国の名目GDPの9割程度が非製造業であることから、重要指標の1つとされます。

10月のISM非製造業景況指数は54.4で、前月から低下しました。内訳をみると事業活動指数、新規受注指数、雇用指数が低下し、特に雇用指数は50を割り込み景気悪化の兆候がうかがえます。一方、価格指数は高い水準で上昇に転じており、賃金上昇を背景としたサービスインフレの沈静化の兆しはみられません。

景気の先行指標としてとらえられているISM製造業景況指数においては、既に景気の下降局面に向かっているとみられますが、今後50を割る局面があれば、景気悪化を一層警戒する必要があります。非製造業景況指数については、その方向性を確認することで、景気見通しの補完材料にできると考えられます。非製造業景況指数が50を下回る場合は景気後退に入ったと判断できそうです。