動画(約16分)

今回のポイント

非上場株式の評価額は、上場市場に価格が存在しないため、国税庁の「財産評価基本通達」基づいて決定されます 。評価の手順は、まず株式の過半数を保有しているかどうかで会社の「支配権」を判定します 。支配権を持つ株主の株式は、「類似業種比準価額」と「純資産価額」という2つの方法を組み合わせて評価されます 。

類似業種比準価額は、自社と同じ業種の上場会社と比較して価値を評価する方法です 。一方、純資産価額は、貸借対照表の純資産額を基にしますが、資産は時価で再評価する必要があります 。どちらの方法をどの割合で用いるかは、会社の規模によって決まります 。従業員が70名以上であれば大会社と判定され、類似業種比準価額を100%使用します 。会社の規模が小さくなるほど純資産価額の割合が高くなります 。

一般的に、類似業種比準価額は純資産価額よりも低くなる傾向があるため、会社の規模が大きい方が節税に有利となります 。この手順に沿って、自社株評価は行われます 。

スクリプト

非上場株式を相続または贈与する場合、評価額はどのように決めるのでしょうか。上場会社の株式でしたら、毎日公表されている株価を基準にすればよいので分かりやすいです。しかし、日本企業の約99.5%は非上場企業であり、上場している会社はごく一部にすぎません。

そこで、非上場株式の評価額を決めているのが、国税庁のルールである「財産評価基本通達」です。「儲かっている会社であれば株価は高く、儲かっていなければ高くない」といったイメージで、国税庁が具体的な評価方法をルールとして定めています。今回は、その評価方法について詳しくご説明します。

自社株の評価手順

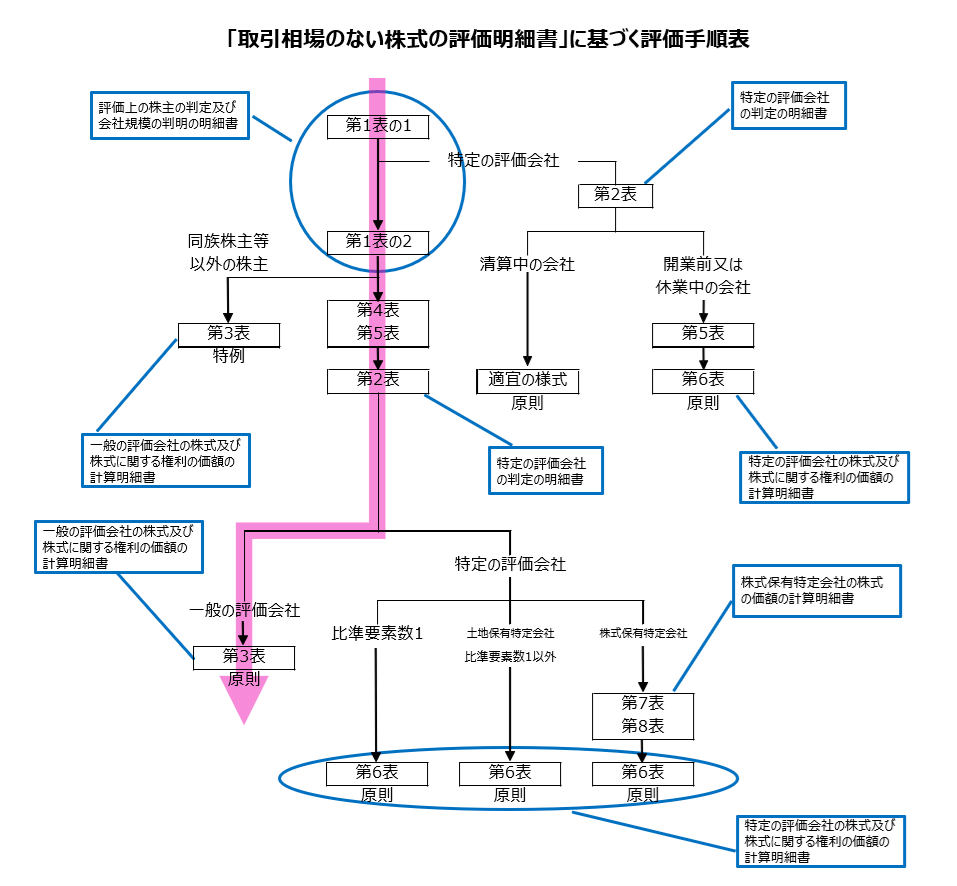

このフローチャートは、「取引相場のない株式の評価明細書」に基づく評価手順表です。「取引相場」とは上場市場のことを指していますので、「取引相場のない株式」とは市場に存在しない株式という意味になります。つまり、非上場株式の評価は、この手順表に基づいて行うということです。

最初の手順は「第1表の1」となっています。前回もお話ししましたが、会社の支配権は「過半数」を持っているかどうかで決まります。50%を超えていれば会社を支配することができ、逆に50%に満たなければ支配権はないということです。

たとえば、私の家族が50.1%を保有し、皆さんのご家族が49.9%を保有しているとしましょう。この場合、私の家族は会社を支配していることになり、皆さんのご家族が持つ株式の価値は相対的に低い、という評価になります。その判定を行うのが「第1表の1」です。

では実際に50.1%を持つ側、すなわち支配権を持つ株主の株式はどのように評価していくのでしょうか。価値があることは明らかですが、問題はその「価値がある株式」を具体的にどう評価するのかという点です。本日のテーマはまさにそこにあります。

評価の考え方には大きく2つあります。一つは「類似業種比準価額」で、フローチャートでいうところの「第4表」で算出されるものです。もう一つが「1株当たりの純資産価額」で、こちらは「第5表」で算出されます。

では、「類似業種比準価額」とは何でしょうか。自分の会社は上場していないけれど、同じ業種の中には上場している会社がありますよね。その上場会社と比較して、自社の価値をどの程度とみるかを評価する考え方です。業種は当然分かるはずですし、上場している会社の業種も明らかです。その比較を国税庁が公表している数値に基づいて行い、評価を出すことになります。その具体的な計算式については後ほど確認します。

次に「純資産価額」ですが、こちらは貸借対照表の純資産の金額です。資産から負債を引いた差額である純資産が株主の価値だという考え方です。

では「類似業種比準価額」と「純資産価額」、どちらを使えばよいのでしょうか。ここで重要になるのが会社の規模です。例えば、大きな会社であれば上場会社に近いと考えられるため、第4表の「類似業種比準価額」を多く使うことになります。従業員数でいえば、70人以上いれば大会社に該当します。一方で、従業員が5人以下の小規模会社であれば、上場会社とは大きくかけ離れています。その場合には第5表の「純資産価額」を多く使うことになります。

このように、会社の規模を「大会社・中会社・小会社」のいずれかに判定し、その結果に応じて両者をどの割合で使うかを決める仕組みです。その判定を行うのが「第1表の2」にあたります。ここで自社が大きいのか、中くらいなのか、小さいのかを決め、その結果に基づいて評価方法の配分を決めていくことになります。

会社規模区分の判定方法

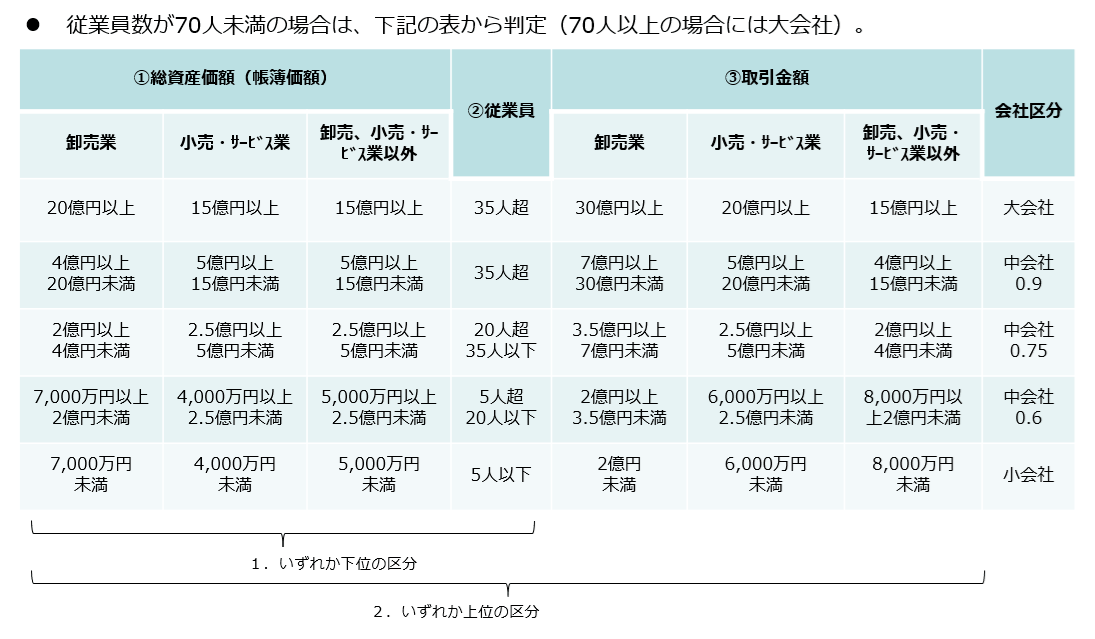

従業員数が70名以上の場合は大会社と判定されますが、70名未満の場合、次の表を使って会社規模区分を判定します。

この表をご覧いただくと、①総資産価額、②従業員数、③取引金額という3つの指標で判定することがお分かりいただけると思います。

まず①総資産価額ですが、これは貸借対照表の左側、資産の部の合計値になります。例えば製造業の場合、「卸売、小売・サービス業以外」と書かれた列に該当します。次に②従業員数ですが、たとえば従業員数が3人の場合、「5人以下」に該当します。

これらの条件をもとに表の一番右側の列「会社区分」をご覧いただくと、従業員「5人以下」は小会社に該当することがわかります。しかし、例えばこの会社の総資産価額が10億円だった場合はどうでしょうか。「卸売、小売・サービス業以外」で「5億円以上15億円未満」は中会社に該当します。

このような場合、①総資産価額と②従業員数を比較して、いずれか下位の区分に判定されます。今回は①で中会社、②で小会社と判定されたので、下位の小会社という判定になります。

ただし、ここで③取引金額が出てきます。現実にはあまりないかもしれませんが、仮に取引金額が20億円なら大会社になります。10億円なら中会社です。この結果をもとに、先程①と②を比較して出た判定とさらに比較します。今度はいずれか上位の区分が採用されるので、①と②を比較して小会社と判定されても、③で大会社と判定されれば、最終的な判定は大会社となります。このように、3つの指標を使って会社規模を判定します。

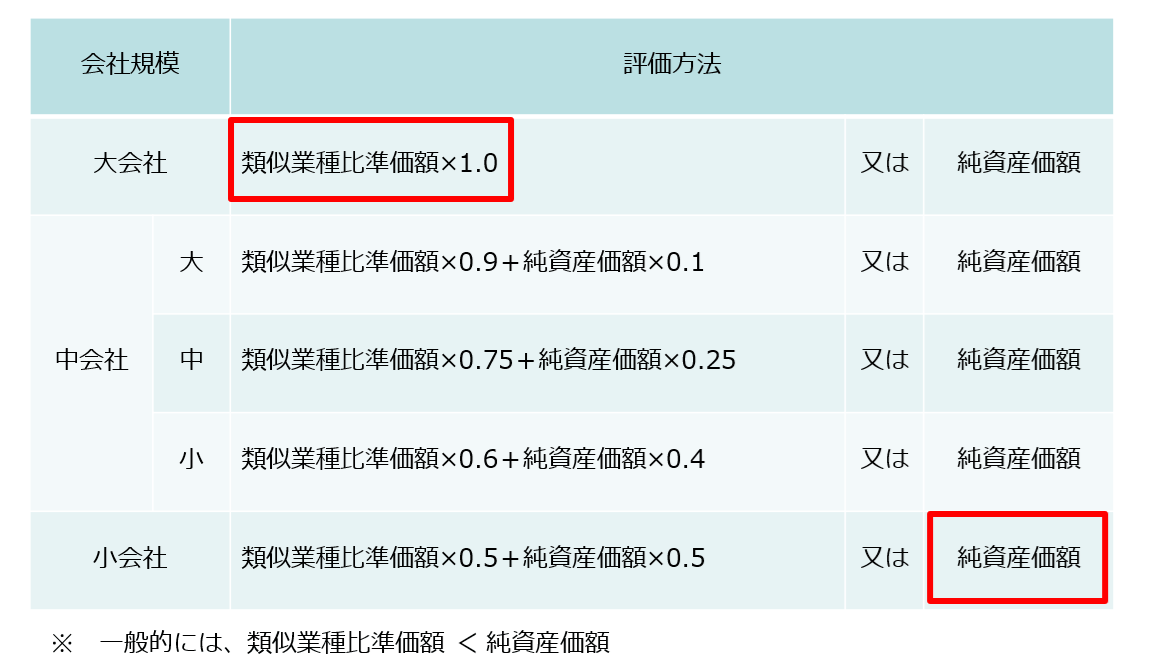

会社規模区分ごとの評価方法

次に、各会社規模区分における評価方法を確認します。ここまで会社規模を大会社・中会社・小会社の3つに区分しましたが、ここでは中会社をさらに3つに分けています。

大会社の評価方法を赤い四角で囲っていますが、これが原則です。大会社の場合は類似業種比準価額、つまり上場会社と比較する方法を100%使います。この表で下に行けば行くほど会社の規模が小さくなり、その分純資産価額を多く使うことになります。つまり会社の規模が大きければ大きいほど、上場会社と比較する評価方法を多く使えるようになります。逆に規模が小さくなれば、それをあまり使えなくなる、ということです。

一般的に、社歴の長い会社は類似業種比準価額が純資産価額より小さくなる傾向があります。しかも、例えば類似業種比準価額が1に対して純資産価額が10というくらい、大きな差が出ることがあります。つまり、類似業種比準価額の方が圧倒的に安いという状況が生まれるのです。

そうすると、類似業種比準価額を多く使えた方が節税効果が高くなります。したがって、会社の規模が大きい方が節税に有利になります。逆に規模が小さい会社は、純資産価額といった高めに出る評価を多く使わざるを得ないため、節税がしづらいということになります。実際のコンサルティングでは、こうした点を踏まえて会社の規模ごとに評価方法の割合をどう使うかを考えるのです。

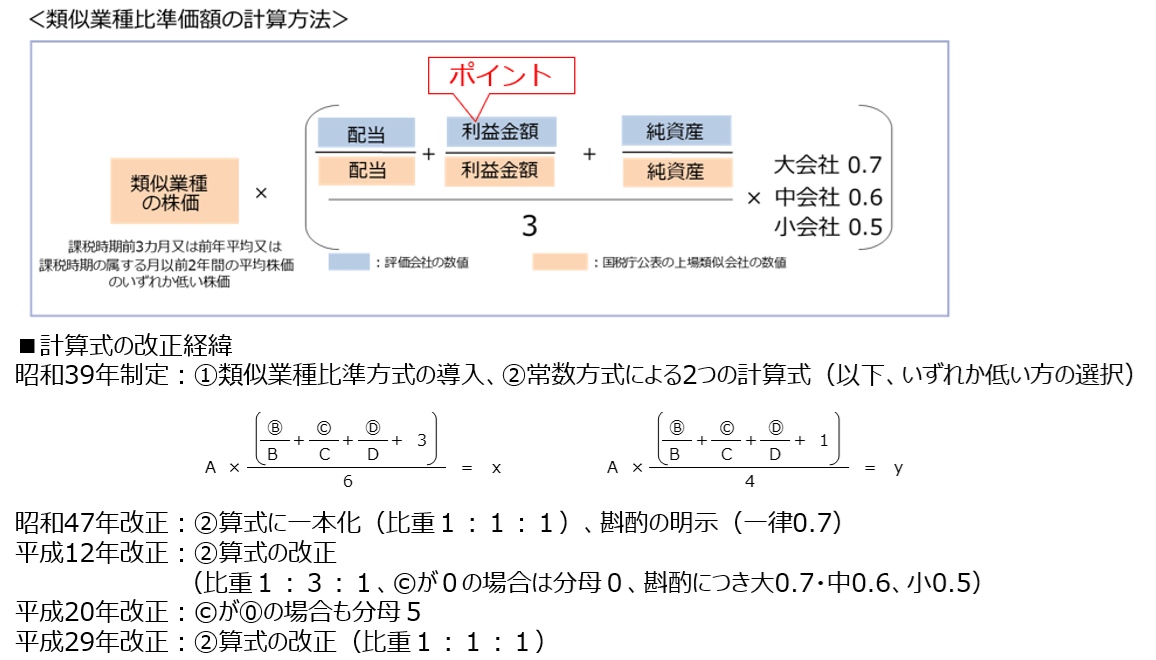

類似業種比準価額の計算方法

類似業種比準価額の計算方法について確認します。

オレンジ色の四角に「類似業種の株価」と書かれていますが、これは上場会社の株価を指しています。例えば建設業の場合、自分の会社は上場していなくても、建設業で上場している会社は数多くあります。その上場会社の数字を国税庁が公表しているのです。ここにある色分けされた数字のうち、オレンジ色は国税庁が出している基準の数値で、青色が自分の会社の数値です。

このように、公表された上場会社の数値と自分の会社を比較して評価します。その計算式はあらかじめ決められており、非常にシンプルです。これが「類似業種比準価額」という考え方になります。

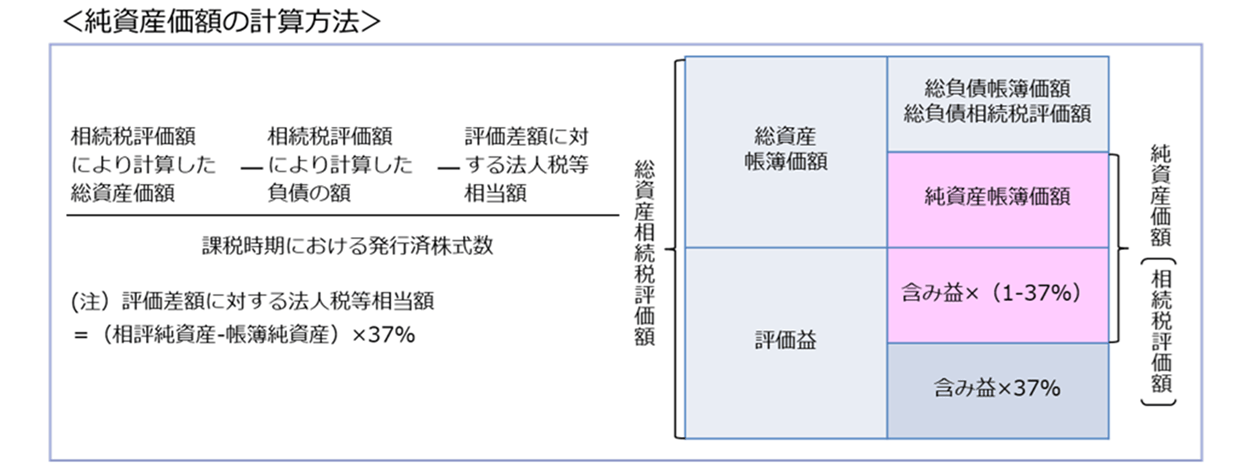

純資産価額の計算方法

次に、純資産価額の計算方法についてご説明します。

こちらは、皆さんがイメージされているものとは若干異なると思います。一般的にイメージされる純資産価額は、貸借対照表の「総資産帳簿価額」と「総負債帳簿価額」の差額だと思います。例えば、総資産が5億円、総負債が1億円であれば、差額の4億円が純資産ということになります。

ところが、実際の評価は異なります。なぜかというと、資産は「時価」で評価しなければならないからです。例えば会社が保有している土地は、貸借対照表には取得時の金額が掲載されています。仮に1000万円で取得した土地が、長い年月を経て東京都内の一等地となり、現在では10億円の価値があるというケースも十分に考えられます。その場合、評価上は10億円に置き換える必要があります。つまり1000万円が10億円になり、9億9000万円分が「評価益」の部分に上乗せされることになります。

ただし、この9億9000万円はまだ売却していないため、将来売却した際には課税されます。そこで将来支払う法人税相当額を控除する調整が行われます。具体的には、「含み益×37%」と書かれている通り、9億9000万円のうち37%は差し引いてよいけれど、残りは資産に加算しなければならない、というルールになっています。

このようにして修正を加えた数字が「純資産価額」として算定されます。そして、前に説明した類似業種比準価額と比べると、多くの場合こちらの方が高い評価になる傾向があります。

ただし、純資産価額は評価替えによって増える場合もありますが、逆に損をしているものがあれば減ることもあります。例えばバブル期に高値で取得した土地が、その後大幅に値下がりしてしまった場合、評価が下がります。ですので、必ずしも「時価に直すと必ず上がる」というわけではない、ということになります。

まとめ

純資産価額による評価方法と、上場会社と比較する類似業種比準価額という評価方法の2つについてご説明してきました。非上場株式の自社株評価では、この2つのやり方で算定した株価を、一定の割合で組み合わせて用いることになります。

そして、この割合を何パーセントにするかを決めているのが国税庁です。会社の規模区分によって割合が決められており(第1表の2)、順番通りに適用していくことで自社株の評価ができるようになっています。

これが自社株評価の基本的な流れです。会社にとって「価値のある株主」であれば、類似業種比準価額と純資産価額の割合を会社規模に応じて決めて、実際の株価を算出することになります。一方で「価値のない株主」に関しては、次回お話ししますが、そこまで高い評価をする必要はなく、より低い評価が適用されることになります。

以上が自社株評価の概略です。次回も引き続き自社株評価の考え方について取り上げますので、併せてご参照ください。