著者

Putri Pascualy

マンVaragon シニア・マネジング・ディレクター兼クライアント・ポートフォリオ・マネジャー

Matthew Moniot

マン・グループ クレジット・リスク・シェアリング共同ヘッド兼マネジング・ディレクター

本レポートは、急成長を遂げているプライベート・クレジットに関する5つの誤解を解くことを目的としたものです。

主要点

・プライベート・クレジットは過去10年間で大きな成長を遂げてきましたが、それに伴いさまざまな誤解や誤認識が生まれています。またプライベート・クレジットの定義が統一されていないことも、議論を一層複雑にしています。

・本レポートでは、プライベート・クレジットを構成する要素を詳しく説明するとともに、各サブ戦略に共通する特徴を明らかにします。

・さらに、プライベート・クレジットに関する5つのよくある誤解、すなわち銀行と非銀行系貸し手が対立関係にあるとの考え、プライベート・クレジットがグローバル金融システムにシステミック・リスクをもたらすという考え、プライベート・クレジットの貸し手間にほとんど格差がないという見方、などを取り上げ、解説いたします。

はじめに

過去10年間のプライベート・クレジットの成長はまさに驚異的なものでした。Preqin社によると、足元のプライベート・クレジット市場は主にBDC(ビジネス・デベロップメント・カンパニー:米国の中小企業向けに資金を提供)、ファンド、その他の投資ビークルなどで構成されており、運用資産は約1.5兆米ドルに達しています。同市場の2016年から2022年の年平均成長率(CAGR)は17.5%で、2024年から2028年については11.1%となると予想されています1。

プライベート・クレジット市場の急成長について、メディアでは賞賛と警戒の両極端な報道が見られます。このような相反する見方は、投資家や規制当局が事実とノイズを区別することを困難にしています。

われわれは、プライベート・クレジットにおける実務経験に基づき、よくある誤解や思い込みについて検証し、この急成長する資産クラスへの投資を検討している投資家の皆様に実践的な視点を提供したいと思います。

プライベート・クレジットとは - 基本的な概念の整理

本題に入る前に、プライベート・クレジットの範囲を定義したいと思います。足元では、ニュース記事や分析レポートにおけるプライベート・クレジット市場の定義が統一されていないために議論が混乱している状況が見受けられます。

われわれは、プライベート・クレジットをレバレッジド・アンド・アクイジション・ファイナンス(LAF)市場の一分野として捉えています。LAF市場にはハイイールド債やレバレッジド・ローンも含まれます。オルタナティブ・クレジット・カウンシル(ACC)は、プライベート・クレジットを非銀行系の貸し手のさまざまな与信活動を示す「総称」として説明しています2。資産運用会社(主に規制対象企業)が、プライベート・クレジットの貸し手として最も一般的となっています。資産運用会社は、様々な投資家から資金を集めて組成されるファンドのジェネラル・パートナー(GP)となり、そのファンドがさまざまな借り手に資金を提供します。ACCは足元の世界のプライベート・クレジット市場の規模を約3兆米ドルと推定しており、これは世界経済への資金供給において、プライベート・クレジットの重要性が高まっていることを示しています。

世界金融危機の前後では、投資家やプライベート・クレジットの専門家たちは「ダイレクト・レンディング」と「プライベート・クレジット」をほぼ同じ意味で使用していました。今日では、プライベート・クレジット・ファンドの資金の大部分は依然として企業向けの直接融資となっているものの、プライベート・クレジットという傘の下で他のサブ戦略も成長しており、独自の地位を確立しています。

これらのサブ戦略には、不動産向けプライベート融資、アセットベースト・レンディング、ストラクチャード・プロダクトなどの非企業向け融資のほか、クレジット・リスク・シェアリング(CRS)、シグニフィカント・リスク・トランスファー(SRT)などの銀行とパートナーシップ形態をとるものなどがあります。借り手の種類や投資手法は多岐にわたりますが、これらの戦略には以下のような共通点があります。

セカンダリー市場の流動性の欠如:株式や国債などの上場資産と異なり、プライベート市場への投資は取引所などを通じて簡単に行うことはできません。通常プライベート市場での取引は、個別にカスタマイズされた契約である、買い手が限定されている、デューデリジェンスに時間がかかる、などの特徴があるため、迅速に売買することは困難となります。セカンダリー市場が限定的で、売却が制限されることは、慎重かつ綿密な情報に基づいた投資判断が必要不可欠であることを示しています。

バイ・アンド・ホールドの投資アプローチ:プライベート市場への投資には通常、ロックアップ期間があります。これは時間をかけて価値を生み出すことを意図したアプローチです。世界金融危機の最も有用な教訓の一つは、資産と負債の期間を一致させることの重要性でした。プライベート・クレジットの投資期間は、投資対象資産によって異なるものの、一般的に3年から7年となっています。その非流動性プレミアムによって、投資家はより高い利回りを獲得できる可能性があります。

投資案件のソーシングが重要なアルファ源泉:プライベート市場は、パブリック市場と比べて透明性が低く、ディール数が限定的で、情報が非常に断片化しています。プライベート・クレジットの借り手の多くは比較的小規模で、融資額も小さいため、私的な格付けは付与されているものの、一般に公開される格付は付与されていません。そのため、質の高い投資機会を特定してアクセスし、分析を行い、投資を実行できる能力を持つ投資家にとっては、大きなアルファ源泉となり得ます。

次に、5つの誤解についてそれぞれ見ていきたいと思います。

誤解1:プライベート・クレジットへの投資は、銀行と非銀行系貸し手との間のゼロサムゲームである

前述の通り、今日のプライベート・クレジット市場は、プライベート・エクイティ・ファンドのマネジャー、非銀行系金融機関(ノンバンクまたはプライベート・クレジット・ファンド)、銀行から構成される複雑な構造となっています。これまでの一般的な見方では、非銀行系貸し手と銀行が対立関係にあると考えられてきました。しかしながら、われわれはこのような見方は単純すぎる上に、問題を混乱させていると考えています。実際には、買収やその他の取引のために非銀行系金融機関が企業に貸し出している資金の約半分は、様々な形態のファンド・ファイナンスを通じて銀行システムから提供されています。銀行は、低コストの資金提供、非銀行系金融機関への貸付を通じたより効率的な資本の活用、プライベート・クレジット・ファンドへのレバレッジ提供などを通じて、プライベート・クレジット市場の拡大に寄与しています。

足元では、銀行とプライベート・クレジット・マネジャーは、互いに平和的かつ経済的な共存方法を見出しています。一定の競争関係は今後も続くものと思われます。一部の銀行は依然としてミドルマーケット(EBITDA:利払い前・税引き前・減価償却前利益が年7,500万米ドル未満の借り手)の中の比較的小規模な企業に融資を行っています。しかしながら、銀行業界での再編や、規制面での圧力により、銀行自身のバランスシートで信用リスクを負うことはますます困難となっています。

理想的な状況は、プライベートの貸し手は、比較的低い割合のレバレッジと安定した資本を活かして追加的なリスクを取る一方で、銀行システムは低コストでの資金調達力とレバレッジを活用して、低リスクの借り手や十分な劣後資本を持つ借り手への融資に注力する、というものです。足元では実際にこの状況が進展しています。

誤解2: プライベート・クレジットは新しく、実績のない戦略である

これまでは、プライベート・クレジットは新しく、実績のない戦略であるかのように語られる傾向にありました。しかし実際には、非銀行系金融機関は銀行が誕生する約5,000年も前から存在していました。このように、金融の歴史の大きな流れの中では、預金取扱銀行による貸付は、非銀行系金融機関と比べると比較的新しいものなのです。

プライベート・クレジットの起源は1980年代初頭まで遡ります。当時は、保険会社や専門金融会社が、銀行システムから十分なサービスを受けられない企業や借り手に対して融資を行っていました。プライベート・クレジット市場の成長は2008年の世界金融危機後に加速しました。銀行規制の強化により、ダイレクト・レンディング(非銀行系貸し手が銀行の代替として参入)や、SRT(銀行がポートフォリオのリスクを管理するために、合成または現金による証券化を通じて、プライベートの投資家と提携する戦略)といった戦略が生まれました。SRTは1990年代から銀行のリスク管理ツールとして存在しており、内部統制を含む広範な規制の対象となっています。2023年には、米連邦準備制度理事会がFAQ(よくある質問)の中で、SRTが銀行の信用リスク軽減手段として機能することに言及しています3。

つまり、プライベート・クレジット市場は過去数十年間で大きな進化を遂げてきましたが、その基礎となる戦略の多くはそのかなり前から存在しており、一部の評論家が主張しているように目新しいものではない、ということです。

誤解3:プライベート・クレジットは、グローバル金融システムに重大なシステミック・リスクを引き起こす原因となりうる

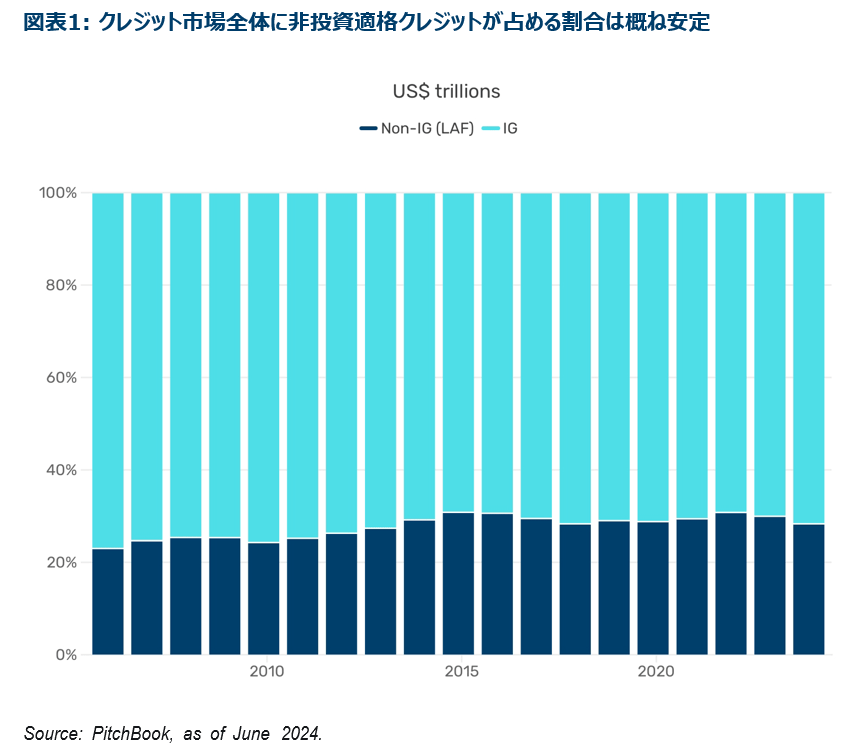

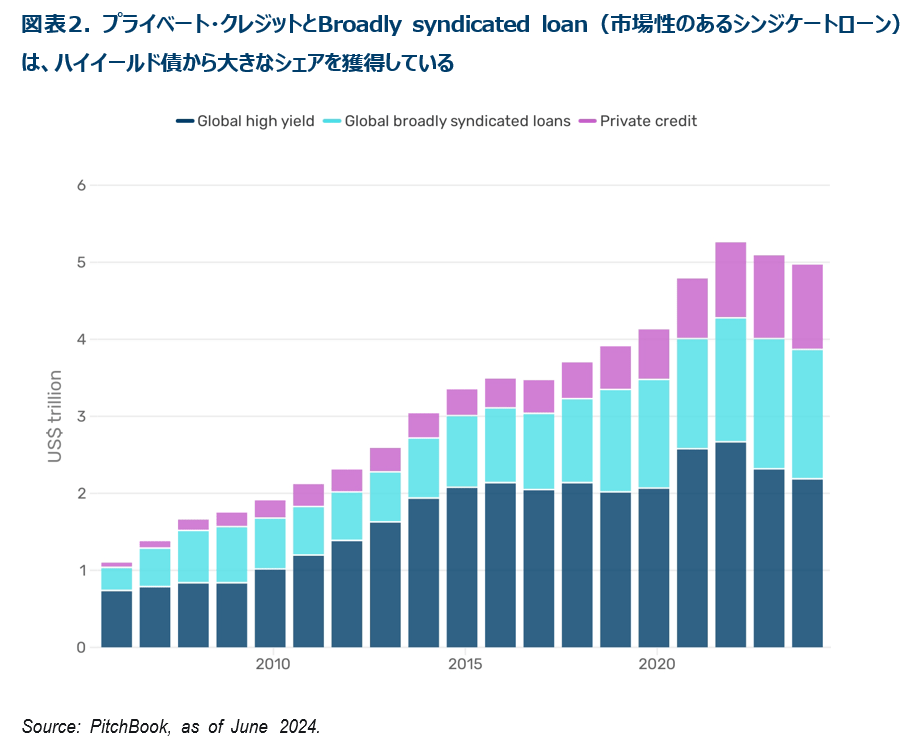

プライベート・クレジットが過去20年間で大きく増加したことから、非金融企業の借入が過度に増加しているのではないかという懸念が生じています。しかしながら、図表1が示す通り、過去10年以上にわたり、クレジット市場全体に非投資適格クレジットが占める割合は概ね安定的に推移しています。

プライベート・クレジットの成長ペースがクレジット市場全体よりも急速で、レバレッジド・オルタナティブ・ファイナンス(LAF)と投資適格債市場と同程度であることは、プライベート・クレジットがLAF市場の他のサブ戦略からシェアを奪っていることを示唆しています。実際に、図表2が示すように、プライベート・クレジットとレバレッジド・ローンは、ハイイールド債市場から大きなシェアを獲得しています。

さらに、プライベート・クレジットに関するリスクがしばしばメディアで取り上げられるにもかかわらず、ロウアーミドルやコアミドル市場向けのダイレクト・レンディングなどでは、メンテナンス・コベナンツ(財務維持コベナンツ)の採用を継続しています。メンテナンス・コベナンツの主な事例にはレバレッジ・コベナンツがあり、これはEBITDAに対するレバレッジの比率を測定するものです。また、小規模な借り手へのダイレクト・レンディングの多くは、収益へのアドバック(加算調整)などの行為を制限し、EBITDAの計算における調整(加算)に具体的な上限を設定しています。

レバレッジド・ローンにおいては、以前はメンテナンス・コベナンツが標準であったものの、現在ではより緩和されたインカレンス・コベナンツ(訳注:新規借入や資産売却などの特定の行動の際に条件を課す条項)に置き換えられてきました。実際に、2023年に発行された米国の機関投資家向けレバレッジド・ローンの約93%がコブ・ライト(covenant-lite:財務制限条項が緩い)ローンでした4。金利の高止まりとインフレ圧力が引き続き米国の借り手のバランスシートの重石となる中、最新の統計ではプライベート・クレジットローンの支払い債務不履行率は1.7%と、レバレッジド・ローンの4.5%を下回っています5。2024年10-12月期は、レバレッジド・ローン市場で実施された負債管理(liability management exercises;LME)の取引量が特に注目を集めました6。

誤解4: プライベート・クレジットは「ベータ」への投資であり、貸し手間の格差はほとんどない

ダイレクト・レンディングは、プライベート・クレジットの中で最も発達した資産クラスであり、多くの機関投資家のポートフォリオの債券への配分においてはニッチやサテライトではなく、中核部分となっています。ダイレクト・レンディングの普及に伴い、全てのダイレクト・レンダーは同じようなものであるという見方が出てきていますが、われわれは以下の理由からこれは誤りであると考えています。

第一に、ダイレクト・レンディング市場が拡大するにつれて、借り手の規模に基づいた二極化が進んでいます。アッパーミドル市場の最も規模の大きい借り手を巡り、プライベート・クレジットの貸し手とシンジケートローンとの間の競争が激化しており、その結果スプレッドの縮小と貸付条件の緩和が進んでいます。対照的に、コアミドル市場では、小規模な借り手への貸付は非効率であることや、より強固なコベナンツを必要とすることなどから、パフォーマンスはより高く、デフォルト率は低いという傾向が維持されています。

さらに、過去10年にわたりクレジット市場は概ね安定的に推移してきたことから、投資家はクレジットの選別はもはや重要ではないという誤った安心感に陥っている可能性があります。しかしながら、われわれは借入が容易であった時代は終わりを迎えている中で、信用供与はより厳格になり、信用力やマネジャー間の差異が拡大すると予想しています。BDC(事業開発会社)のピア・グループを例にとると、PIK(現物支払い)ローンへのエクスポージャーで測定したポートフォリオのパフォーマンスは二極化しています。ポートフォリオのパフォーマンスを完璧に現わす単一の指標は存在しませんが、通常PIK条項付きのローンは、借り手が流動性面での課題を抱え、現金で利息支払い義務を果たすことができないことを示しています。2024年12月時点で、BDCのピア・グループのPIKローンへのエクスポージャーは4%から16%と幅があり、信用審査の質に大きな格差があることを示しています。

こうしたことから、クレジットの慎重な選別、ストラクチャリング、ポートフォリオのリスク管理、そしてスポンサーや企業の経営陣との直接的な対話が、引き続きパフォーマンスの重要な決定要因になると考えます。

誤解5: プライベート・クレジットが提供するのは全て劣後資本である

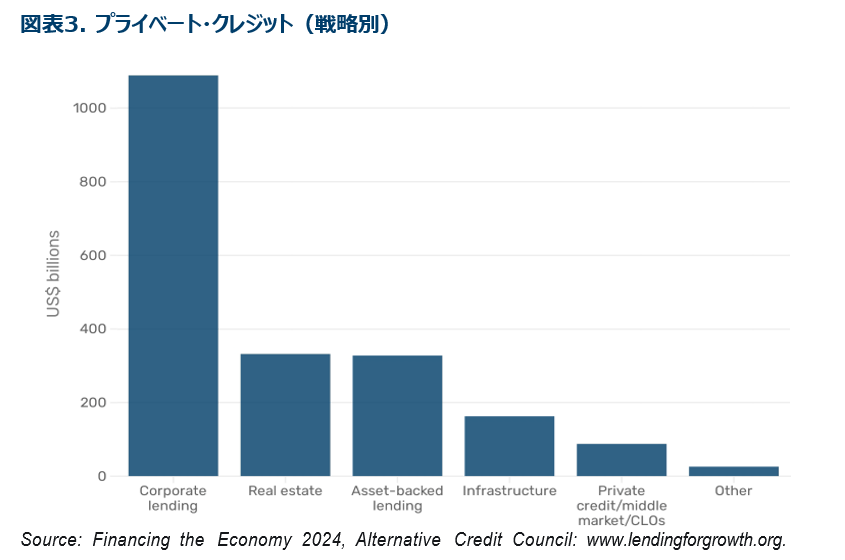

プライベート・クレジットは特にリスクが高いという誤った認識があり、その誤解の一つに、プライベートの資本は最も信用力が低い借り手や、借り手のバランスシートの中で最も高リスクの部分にのみ資金を提供しているという見方があります。しかしながら、これはプライベート・クレジットのユニバースの大部分が投資適格の格付を有しているという事実を考慮していません。

図表3は、プライベート・クレジットを戦略別に分類したものです7。企業向けのダイレクト・レンディングが最も大きな割合を占めているものの、アセット・バックト・レンディング(ABL)とプライベート・クレジットCLOがプライベート・クレジットの成長をけん引しています。ABLとプライベート・クレジットCLOへの投資家のエクスポージャーの大部分は、現金または合成証券化の形態で提供され、その資本構成の大部分が投資適格となっています。さらに、図表3ではプライベート・クレジットにおける非劣後資本の金額が過小評価されています。例えば、SRTでは、二者間の直接取引という特性を活かして、劣後資本以外の形態での商品設計が可能となります。

まとめ: プライベート・クレジットの実態

プライベート・クレジットは過去10年間で大きな成長を遂げてきましたが、それに伴いさまざまな誤解や誤認識が生まれてきました。

本レポートでわれわれは、プライベート・クレジットと銀行が対立しているという構図は過度に単純化されていること、プライベート・クレジットは一部の評論家が主張しているよりもはるかに長い歴史を持っていること、プライベート・クレジットがグローバルの金融システムにシステミック・リスクをもたらすという主張を裏付ける証拠はほとんどないことを説明してきました。それどころか、SRTのようなプライベート・クレジット戦略は、銀行が信用リスクを管理するためのツールとして有効に機能しています。またダイレクト・レンディングなどは、銀行と比べて低いレバレッジで、より適切な資産・負債のマッチングを提供するストラクチャーを通じて、資金調達が困難な企業に資本を提供しています。

さらに、プライベート・クレジット・マネジャー間には、一般的に考えられているよりもはるかに大きな格差が存在しています。借入が容易な時代が終焉した中で、今後は格差はさらに拡大すると予想されます。このような環境下では、クレジットの慎重な選別がこれまで以上に重要となります。われわれは、資産クラスとしてのプライベート・クレジットの奥行と広がりをより深く理解することで、投資家は将来に備えたポートフォリオを構築するためのツールを手に入れることができると考えています。

1.Source: 3Q24 Private Credit Performance: Key Highlights and Analysis– Callan Associates.

2.Source: ACC.

3.Source: The Fed - Frequently Asked Questions about Regulation Q.

4.Source: Thomson Reuters Covenant-Lite Loans Overview, 2024.

5.Source: KBRA, Financing the Economy – ACC. JP Morgan Default Monitor, 1/3/2025 – figure for leveraged loans includes distressed exchanges.

6.Source: “Leveraged Loans Account for an Unprecedented 79% of 2024’s Total Default / LME Activity” – JP Morgan Default Monitor, 2 December 2024.

7.Source: Financing the Economy 2024, Alternative Credit Council. www.lendingforgrowth.org.