はじめに

環境・社会・ガバナンス(ESG)に関するデータは、世界中の投資家にとって極めて重要な指標となっていると同時に悩みの種ともなっています。理論的には、ESGデータは企業の持続可能性と社会的影響に関する洞察を提供することで、投資家は倫理や持続可能性に着目した投資判断を行い、グリーン経済移行期におけるリスクを管理することが可能となります。

しかしながら、実際には急速に拡大するESGデータと多様なESGデータ・プロバイダーの存在によって様々な課題が発生しています。これらには、データの欠落、不透明なモデル、バイアス(データ収集やレポーティング方法の違い)、変化する規制環境などがあります。このことが、ESGデータからの超過収益の獲得、規制の遵守、ESG関連リスクの抑制を困難なものとしています。さらに、分散型ポートフォリオ構築のための十分な投資ユニバースを確保することも難しい状況となっています。

このように不完全であっても、ESGデータは急成長しているビジネスでもあります。図表1が示す通り、ESGデータの規模は2018年から2021年にかけて年間約30%の成長を遂げており、2022年には13億ドル程度の規模になると予想されています1。ESGデータの最大の市場は欧州であり、最大の消費者は資産運用会社です2。

欧州連合(EU)と英国の規制当局が、ESGデータとESGデータ・プロバイダーに対する規制の協議と導入を開始しているものの3,4、法律や行動規範においては詳細が欠けており、資産運用会社は投資先との関連性が薄い事項について報告を求められる場合もあります。

われわれが所属するデータサイエンス・チームは、運用部門における投資に係る定性判断と定量分析の両面からサポートする役割を担っていますが、信頼性が高く標準化されたデータを、個別銘柄レベルとユニバース全体について体系的に提供する必要があるという課題に直面しています。

本レポートでは、主にESGデータ・プロバイダーの選定、ESGデータの標準化と結合(データを組み合わせること)、炭素排出関連やサステナブル債への適用事例などに着目しながら、ESGデータの弱点とその解決方法を考察します。

第一の課題: ESGデータの現状

世界的な規制環境はまだ未成熟な状態にあるものの、欧州ではESGデータはサステナブル・ファイナンス開示規則(SFDR)の基準を満たす必要があります。SFDRは、持続可能な金融商品市場の透明性を向上させるために策定された枠組みであり、第8条ファンド(ライトグリーン・ファンド)と第9条ファンド(ダークグリーン・ファンド)の分類などに活用されています。またSFDRは、レピュテーションリスク、グリーンウォッシュ、高額な罰金の支払いなどから投資家を守る上で重要な役割を果たすように設計されています。

規制要件の増加とESG投資から超過収益を追求する動きにより、近年ではESGファンドの供給は増加しています。さらに、ESGデータの増加は、サステナブル投資に対する認識と重要性が高まっていることを示していると思われます。

しかしながら、膨大なESGデータセットは豊富な情報を提供する一方で、質と一貫性という点で、多くの課題を抱えています。

このような課題の主な原因は、ESGデータ・プロバイダーによってESGスコアの測定方法にばらつきがあるため、投資家が異なるデータ・プロバイダー間でのESGデータの比較が困難であることにあります。

さらに、近年ではESGスコアや格付以外にも、基礎データや投資のインパクト評価に役立つデータなどに投資家の関心が集まっていることも、ESGデータが抱える課題をさらに複雑なものにしています。

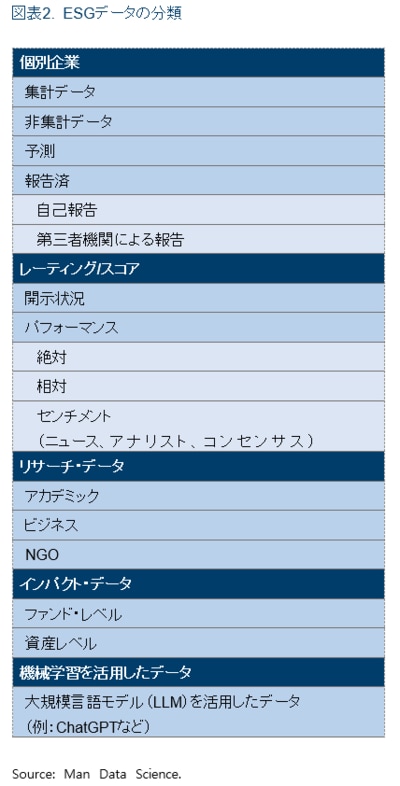

異なるデータ・プロバイダー間のESGデータを比較するためには、よりきめ細かな分類が必要となります。有効なアプローチのひとつは、生データ、派生データ、スコア、インパクト評価指標、推定データなどのカテゴリーに分類することです。図表2はESGデータセットの分類を階層毎に示したものですが、大まかな概要を示しているに過ぎないことにご注意ください。

もう一つの課題は、優れた洞察を提供しているESGデータが数多くあるように思われるものの、そのほとんどの不透明なモデルに基づいているということです。その結果定量的な結合が困難となっているため、第8条ファンドおよび第9条ファンド数を増やし、SFDR規制を遵守することが難しい状況となっています。

最後に、ESGデータは、データの正確性や信頼性にマイナスの影響を及ぼす可能性があるバイアスを抱えているという課題もあります。

- データの収集方法が地域や国によって異なる場合、地域バイアスが発生する可能性があります。

- 企業から報告されていないデータについて推定値を用いる場合、当該データが企業の実際のESG実績を完全に反映できない場合には、推定データと報告データの不一致がバイアスを生じさせることになります。

- 経済大国や大手企業は、ESGデータを報告するための資源や能力が高い傾向にあるため、大企業と中小企業のESGデータの間にはバイアスが生じる可能性があります。

- ESGの環境、社会、ガバナンス項目のウェイトが不均等となっている場合には、総合ESGスコアが歪み、投資家の意思決定にマイナスの影響を与える可能性があります。

第二の課題: ESGデータ・プロバイダーの選定

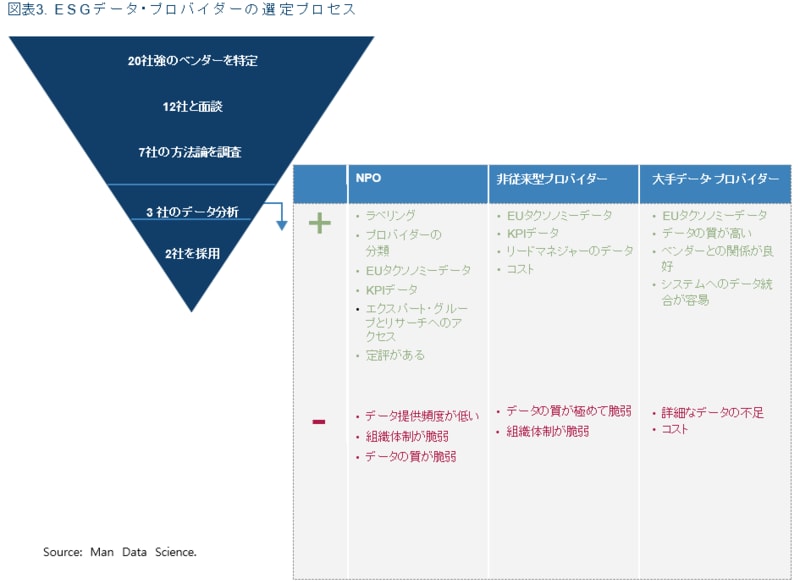

ESGデータ・プロバイダーの選定プロセスは慎重に検討する必要があります。最初のステップは、単一銘柄レベルでのデータ分析です。データを分析する際には、このデータは直感的に理解できるか?その会社について知っていることと一致しているか?目立った矛盾や異常な点はないか?などに注視する必要があります。

これは、特定の業界に関する異なるESGデータ・プロバイダーのデータセットの相関関係を、定性的および定量的に比較することで確認することができます。

図表3は、債券のESGスコアを評価するESGデータ・プロバイダーの選定プロセスの例を示しています。

第二のステップは、ESGデータ・プロバイダーのスコア算定方法を分析することです。どのようにデータを収集しているのか?どのような情報源を使用しているのか?情報源とデータ収集方法は、データから何が期待できるかに大きく影響します。

インプットの一例として、EUタクソノミーのサステナブル・ファイナンス(EU Taxonomy for Sustainable Finance)」があります。これは、持続可能な経済活動の共通の分類体系を確立するための枠組みです。

EUタクソノミーのサステナブル・ファイナンスはSFDRとは若干異なります。前者が環境的に持続可能な経済活動を分類することに重点を置いているのに対して、SFDRはより広範で、持続可能性の環境的側面と社会的側面の両方に着目しています。

ほとんどの企業は、EUタクソノミーの適格性と整合性に関するレポーティングを実施していません。従って、もしESGデータ・プロバイダーが企業から報告されたデータのみを利用する場合には、データのカバレッジは低くなると予想されます(数千社の企業からの構成されるポートフォリオの場合は30社未満)。そのためリサーチャーやデータ・サイエンティストは、推定データと報告データを組み合わせて、可能な限り大きなユニバースを実現したいのか?あるいは、より精度の高い、発行体自身が公表しているデータのみを使いたいのか、など、プロジェクトの目的を検討すべきであると考えます。

さらには、ESGデータ・プロバイダーは生のESGデータ(例えば、廃棄物リサイクルやジェンダー統計に関する報告データ)を提供しているか?あるいはスコアやランキングを提供しているのか?という面にも注目する必要があります。これらの分析は、データの堅牢性と信頼性について貴重な洞察を提供することができるものと思われます。

さらに、各ESGデータ・プロバイダーのデータ品質レポート(DQR)を比較分析することも有益です。カバレッジ、データ間の相関や分布を比較することで、各プロバイダーの強みと弱みを把握することができます。この分析は、特別なニーズや要件に最も合致したデータを提供するデータ・プロバイダーを特定することに役立ちます。ここで重要なことは、データ・プロバイダーの選定はデータの活用方法に大きく依存するということです。

例えば、SDGs(国連の持続可能な開発目標)のデータを分析する場合、リサーチャーやデータ・サイエンティストは、債券に関する分類を評価する場合とは異なる視点で見る必要があります。

多くの場合、データにギャップや偏りがある可能性があるため、単一のESGデータ・プロバイダーのみを活用すべきではありません。あるデータ・プロバイダーは業種や地域を幅広くカバーしている一方で、他のプロバイダーの場合は限定的である可能があります。また、特定の方法論や情報源の選択により、データに偏りがある場合もあります。

ソリューション: 標準化と結合

これらの課題に対処するためには、異なるESGデータ・プロバイダーのデータを標準化し、結合することが不可欠です。標準化とは異なるデータを共通の尺度に調整することで、包括的なデータセットの構築が可能となります。

このようなプロセスには以下のようなメリットがあります。

- 第一に、ESGデータ間のギャップの解消が可能となります。あるESGデータ・プロバイダーが特定の産業や地域を限定的にカバーしている場合、そのギャップを埋めるために別のプロバイダーのデータで補完することができます。

- 第二に、報告データと推計データの違いの管理にも役立ちます。各ESGデータ・プロバイダーは、同じESGファクターでも報告値が異なったり、データの推計方法が異なったりする場合があります。データを標準化し、結合することで、このような差異を調整し、企業のESGに関する取り組み成果をより正確かつ包括的に把握することが可能となります。

炭素データのようなデータセットは、共通の特性を持つため、比較的容易に結合することが可能となります。しかしながら、インパクトデータのようなデータセットは、その多様な特性を有するために結合はより困難となります。そのためより、綿密なアプローチが必要となります。

ひとつの有効なアプローチとしては、各データポイントでESGデータ・プロバイダーを順位付けして有効活用することです。こうすることで、報告データでは特定のデータ・プロバイダーを、推定データでは別のデータ・プロバイダーを活用するなど、各データ・プロバイダーの長所を活かし、短所の影響を軽減することが可能となります。また、中小のプロバイダーが提供する独自のESGに関する洞察も活用できる場合があります。

その結果、包括的で信頼性の高いデータセットの構築が可能となり、カバレッジと精度が向上するものと思われます。

ケース・スタディ1: 炭素排出関連データ

炭素排出関連データは、企業の環境面での取り組みを評価する上で重要な指標です。各ESGデータ・プロバイダーは炭素排出に関する共通の特徴に基づいてスコアを算出していることから、比較的均質なデータセットであると言えます。そのため結合は比較的容易ですが、独自の課題もあります。

例えば、各ESGデータ・プロバイダーの炭素排出量の算出や報告方法が異なる可能性があります。企業の事業活動からの直接的な排出量 (いわゆるスコープ1排出量)に焦点を当てているプロバイダーがいる一方で、他のプロバイダーは、企業のサプライチェーンからの間接的な排出量(スコープ2と3の排出量)を含んでスコアを算出・報告している可能性があります。

そのような場合には、データに齟齬や矛盾が生じ、異なるデータ・プロバイダー間でのデータの比較が困難となる可能性があります。

異なるESGデータ・プロバイダーのデータを標準化して結合することで、リサーチャーや投資家はデータの相違や矛盾を調整することで、より正確で包括的な企業の炭素排出量を把握することが可能になるものと思われます。

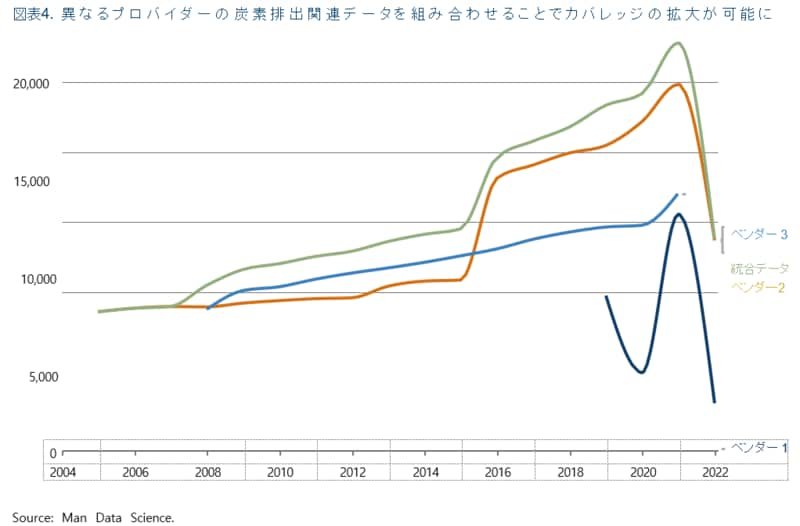

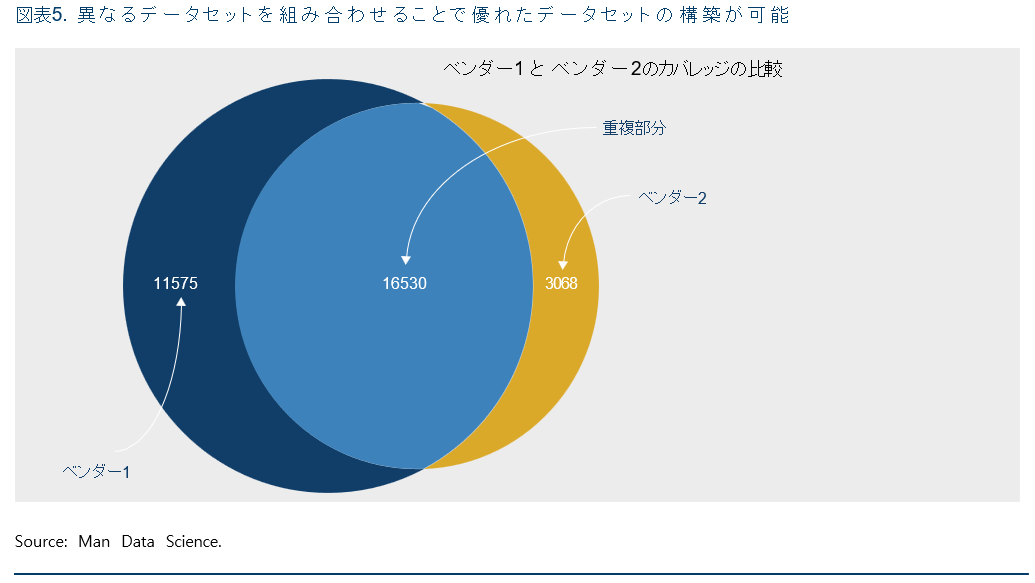

包括的なデータセットは、多くの場合、個々のデータセットよりもカバレッジや精度面でより優れていると考えられます。図表5は、複数のESGデータ・プロバイダーのデータを組み合わせることで。カバレッジが向上することを示しています。

ケース・スタディ2: サステナブル債

サステナブル債は、金融市場において急成長している分野のひとつです。グリーンボンド、ソーシャル・ボンド、サステナブル債やその他のESG関連債券などが含まれており、環境的・社会的恩恵をもたらすプロジェクトの資金調達を目的に発行されます。

炭素排出関連データと同様に、サステナブル債に関するデータもカバレッジや質がデータ・プロバイダーによってばらつきがあります。一部のデータ・プロバイダーは、発行体から提供されたESG情報を評価する経験が不足していることがあります。しかしながら、専門性の高いESGデータ・プロバイダーのデータと組み合わせることで、包括的で信頼性の高いデータセットを構築することが可能となります。

大手データ・プロバイダーは、発行体(ローン/資産担保証券/債券)の情報に基づいた広範なユニバースを提供しています。これらのプロバイダーは、厳密かつ体系的な品質管理を実施しているため、データを高頻度かつ使用しやすい方法で提供することが可能です。例えば、あるプロバイダーは毎日データを配信しており、特定時点における為替レートも提供しています。

一方、一部のプロバイダーは、債券分析の専門家を擁しているため、発行体から提供された情報をより精緻に分析し、大半のプロバイダーが提供しない確度からのデータ提供が可能です。しかしながら、これらのニッチなプロバイダーからのデータは、配信頻度が低いことが多いほか、大手プロバイダーのようなインフラや品質チェックが十分ではない可能性があります。

そのため、大手データ・プロバイダーのカバレッジの高さと、ニッチなプロバイダーの専門性を組み合わせることで、より独自の優れたデータセットを構築することが可能になると考えます。

今後の見通し: データの新たな組み合わせ

ESGデータを取り巻く状況が進化し続ける中で、常に革新的で新しいデータの組み合わせや方法論を模索することで、時代を先取りすることが重要となります。将来的には、以下のような非ESGデータをESG投資目的に活用できる可能性があります。

- サプライチェーンのデータをESGに関する様々なテーマと結合し、企業への間接的な影響やリスクをより包括的に把握。

- ニュースのセンチメント分析データをESGデータと組み合わせることで、企業に対する世論のセンチメントがESGに関する取り組みによってどのような影響を受けるかを評価することができます。

- 伝統的な金融データ・プロバイダーが提供するデータと、オルタナティブ・データ・プロバイダー、生成AI関連の新興企業、一般に入手可能な情報源(気象データなど)を組み合わせることで、データセットを拡大

- また、ESGファンドのパフォーマンス・データとファンドの格付を組み合わせて、ファンドのパフォーマンスとESGファクターとの関係性を明らかにして洞察を得ることで、投資判断に役立てることが可能となると思われます。

- 今後の研究では、企業のガバナンス・データとクレジット関連データ、ESGデータと経済データ、ESGデータとセンチメント・データを組み合わせることも模索できるものと思われます。これらの組み合わせによって、新たな洞察やトレンドを発見し、ESGデータの進化を後押しすることが可能になると考えます。

メリット

このようなデータ・サイエンスを活用することで、運用マネジャーは以下のようなメリットを享受できると考えられます。

- 投資ユニバースが大幅に拡大することが期待されます。例えば、より多くのハイイールド債がユニバースに組み入れられる可能性があります。

- 有価証券の分類の精度の向上が期待されます。その結果、グリーンウォッシュを回避することで、高額な罰金支払いリスクを軽減し、風評被害から守ることが可能となります。

- 複雑であるため一般的な投資家では結合が困難な、より超過収益獲得の可能性が高いデータセットへのアクセスが期待されます。

まとめ

これまで述べてきたように、ESGデータ一般には複雑で、活用が困難である場合もあるものの、投資家にユニークな機会を提供します。そのため、慎重にESGデータ・プロバイダーを選択し、データを標準化して、戦略的に組み合わせることによって、ESGデータに秘められた活用可能性を解き放つことが可能になるものと思われます。さらに堅固なデータ・サイエンスと方法論を活用することで、データの不一致、バイアス、規制を巡る不確実性などの課題を克服することが可能になると思われます。

包括的で信頼性の高いデータセットを構築することで、投資家は特定企業の持続可能性と社会的影響に関する洞察を得ることが可能となります。またわれわれは、革新的なESGデータの誕生などの進化が進む中で、持続可能で倫理的な投資の意思決定を後押しするような、新たな方法論、データの組み合わせ、超過収益の獲得機会の提供が期待されます。今後に関しては、ESGデータの新たな組み合わせによって投資に活用可能なユニバースが拡大することで、運用マネジャーの競争力が高まるだけでなく、グリーンな経済への移行にも貢献するものと思われます。

1. www.opimas.com/research/742/detail/

2. www.ey.com/en_gl/financial-services-emeia/how-esg-data-markets-have-evolved-for-financial-services

4. www.fca.org.uk/news/news-stories/ we-welcome-consultation-new-code-conduct-environmental-social-and-governance-data-and-ratings