金融機関、公的年金、企業年金を問わず、機関投資家の中で、通貨ヘッジを付けた外国債券運用(以下、「ヘッジ付外債」)に対する不満が高まっている。円安が進んでおり、そのメリットが享受できない、というのが第一の理由、次にヘッジコストが高止まりしてリターンが獲得できない、というのが第二の理由だ。中には、一挙両得を狙って、いっそのこと通貨ヘッジを外して為替リスクのある外債(以下、「オープン外債」)に変えてしまおう、という動きすら見られる。

そこで本稿では、ヘッジ付外債導入の当初の目的を振り返るとともに、なぜ機関投資家が不満を抱えるに至ったのか、この状況にどう対応すべきか(単に、ヘッジ付外債をオープン外債に切り替えるだけでよいのか)といった点を検討してみたい。

ヘッジ付外債導入の目的

批判を恐れずズバリ言おう、ヘッジ付外債は、日本国債の代替である。その沿革を見れば明らかだ。2013年の日銀の異次元緩和に始まる国内金利の低迷、これが2016年のイールドカーブコントロール政策導入によってさらに深刻化し、国債の魅力低下が決定的なものになっていった。その代替として、ヘッジ付外債運用が活発に行われるようになったのだ。さらにこれが非国債を含む総合債券やベンチマークに囚われないアンコンストレインド債券などにまで発展していった。

ヘッジ付外債の本質

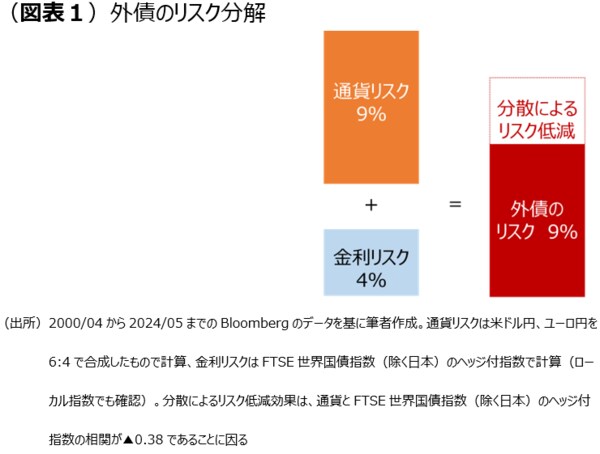

上記の通り、私見によれば、ヘッジ付外債は日本国債の代用である。したがって、金利リスク(のみ)をテイクして、その対価を得ることが本来の姿である。これに対し、オープン外債は、金利リスクに加えて、通貨リスクもテイクすることになる。しかも図表1に見られる通り、リスク水準を比較すると、通貨が金利のそれを上回る。すなわち、オープン外債は、通貨が主、金利が従ということになる。つまりは、ヘッジ付外債とオープン外債とを同じ範疇で扱うことはできない。厳密には、ヘッジ付外債は安定資産[1]、オープン外債はリスク性資産として扱うのが理論的ということになる[2]。

ヘッジ付外債の本質(その2)

ヘッジ付外債の本質を別の角度から見てみよう。

単純化すれば、ヘッジ付外債とは、海外先進国の中長期国債運用に通貨ヘッジを付けたものである。

ヘッジ付外債をその構成要素ごとに見て、簡単な式を作ってみた。これをベースに近似・変形していくと、ヘッジ付外債の本質は、海外の長短金利差と国内の短期金利の合成であることがわかる(図表2)。

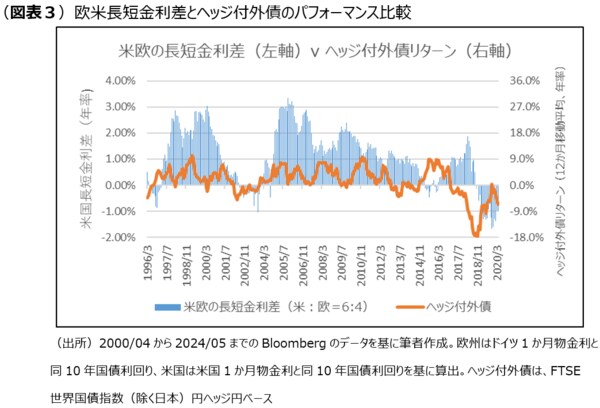

実際に、海外の長短金利差が拡大している時期と、ヘッジ付外債のリターンが好調な時期はその多くが一致していることが確認できる(図表3)。

ヘッジ付外債導入の目的とそれが足元不振となった理由

こう考えてくると、足元ヘッジ付外債が不振を託っている理由が見えてくる。

図表2と3から、ヘッジ付外債がリターンを獲得できる局面は、概ね、

❶海外の長短金利差が拡大した状況にある

➋国内の短期金利が高止まりする、または❸その両方

ということができる。異次元緩和以降、❶の状況が続いたので、ヘッジ付外債は好パフォーマンスを計上したが、2021年以降、海外の長短金利差は縮小に転じ、遂には逆転、これがなかなか解消しない状況が続いている。長短金利が逆ザヤなので当然ヘッジ付外債のリターンはマイナスになる。これがヘッジ付外債不振の理由の一つである。

加えて、この逆転の過程の中で、海外の短期金利だけではなく、中長期金利も上昇した。この結果、これらの金利上昇によるキャピタルロスも食らってしまった。これがヘッジ付外債不振の理由の二つ目だ。 実際、図表3を見ると、2021年以降、ヘッジ付外債がかつて経験したことのないほどのマイナスを計上していることがわかる。多くの機関投資家が、慌てふためくのも無理からぬことだ。

この状況にどう対応すべきか

先に述べた通り、ヘッジ付外債は、オープン外債とはリスク源泉やリスク水準で見ればまるで別物だ。それゆえ、単純にヘッジ付外債のヘッジを外せばOKというものではない。むしろヘッジ付外債が本質的には安定資産である(はずだ)と考え、同じ安定資産である日本国債への「回帰」を考えるのが筋だ。ただ、こう言い切ると、本稿がこれで終わってしまう。

そこで、まずはヘッジ戦略の工夫により対応する方向を模索してみよう(日本国債は後で必要になってくるのだが、この話は後ほど)。

通貨ヘッジ戦略の工夫として、よく話に出てくるのが、通貨オーバーレイ戦略である。通貨オーバーレイ戦略と一口に言っても多様な選択肢がある[3]が、いずれも共通するのは、ポートフォリオ全体で外貨比率が一定になるよう通貨ヘッジを施すということだ。すなわち、通貨ヘッジを外債部分に限定せず、その他の部分、例えば外国株式も対象にする、ということにある。

もちろん、ヘッジコストが発生する点は通常のヘッジ付外債と変わらない。ただし、それを外債のみに負担させるのと、外国株も含めて負担するのとでは、少なからぬ違いが生じてくる可能性がある。

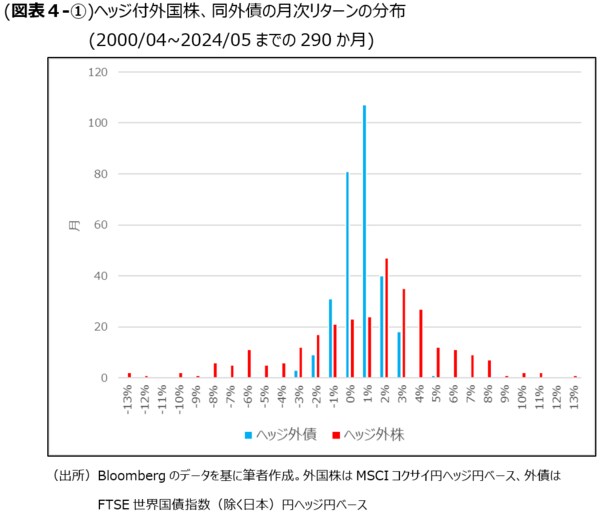

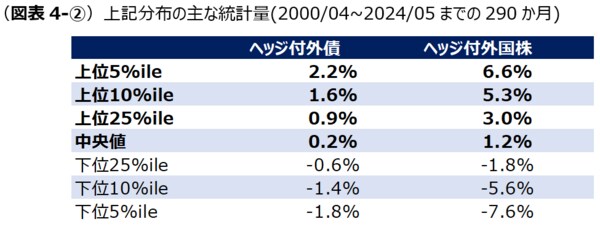

これはひとえに、この2つの資産の特性の違い、具体的にはリターンとリスクの違いによるものだが、言葉で説明するのはなかなか難しい。そこで、過去約24年に遡って、ヘッジ付外国株、ヘッジ付外債それぞれの月次リターン系列を収集し、チャート化してみた(図表4-①)。併せて、その主な統計量も集計した(図表4-②)。

図表4-①、②から明らかな通り、外国株のリターンは、ヘッジを付けた場合でも、ヘッジ付外債と比べて、中央値やそれ以上の統計値で上回っている。日本との金利差が最も大きい米国を例に取ると、現在のヘッジコストは年率約5%、これを月次に換算すると0.4%であるから、外国株で、中央値やこれを超える運用成果が上がれば、悠々とヘッジコストを吸収できそうだ(中央値未満になったら、どうするか、という心配をする必要もあるが、これは別途検討する)

[1] ちなみに、この考え方からすれば、安定資産である以上、ヘッジ付外債は、先進国の海外国債に限定するのが望ましく、非国債を組み入れるにしても精々投資適格まで、非適格債券を組み入れれば組み入れるほど、安定資産としての位置づけから乖離していく、ということになる。したがって、投資非適格債(ハイイールド)や先進国通貨建ての新興国国債(総じて低格付け)は勿論、これらを先進国債と組み入わせたアンコンストレインド債券も、通貨ヘッジを付けてもヘッジ付外債として扱うというのは、本稿で定めた定義から外れる、ということになる。

[2] しばしばオープン外債は、国内債券とひとまとめにして「債券」と称されることが多い。特に、個人向け資産運用の世界で、内外債券をひとまとめにして安定資産としての意味合いで用いられることが多いようだ。確かに、オープン外債は、株式よりリスクは低いが、ヘッジ付外債や国内債券に比べると、そのリスクははるかに高い。この点をキチンと認識しておかないと思わぬところで落とし穴にハマりかねない。

[3] 代表的なものとして、外貨のプットオプションを模倣するダイナミックヘッジや、通貨のロングショートも加えるアクティブオーバーレイ戦略が挙げられる。