前回の第2回では、ゴールベース資産管理についての連載の核心部分、つまり、①インフレを考慮しているか、②リタイア後の運用を考慮しているか、③複利効果の罠/シークエンス・オブ・リターン・リスク(以下、SRリスク)の3点について詳しく説明しました。結論として、インフレやリタイア後の運用について計画段階から考慮した上で、リタイア後の目標リターンを達成でき、インフレも上回る運用を立案し実行することがソリューションになるとまとめました。また、複利効果の罠/SRリスクの影響を極力小さくするには、特にリタイア直後にお金を引き出す局面において大きな下落を被らない運用をすることが肝要だと説明しました。今回は、このソリューションについて具体的に見ていきたいと思います。

インフレや長生きリスクに対処する資産運用とは

リタイア後の資産運用を考える際に大事な点は、市場の変動から被るリスク(市場変動リスク)のみならず、個人の資産運用であるがゆえに生じる別のリスクも考慮する必要があることです。それは、貯蓄不足リスク、長生きリスク、インフレ・リスクです。

貯蓄不足リスクはリタイアまでに十分な資金が積み上がらないリスク、長生きリスクは生きている途中でお金が無くなってしまうリスク、そしてインフレ・リスクはインフレによって資産の価値が毀損してしまうリスクになります。もちろん、市場変動リスクも考慮しなければなりませんが、リタイア後の生活にインパクトを与えるこれら3つのリスクをより重視した上で、資産配分を設計する必要があると考えています。

では、どのように資産配分を考えればよいのでしょうか。大事になるポイントは、それぞれのリスクによって、どの資産の安全性が高く、どの資産のリスクが高いかが変わってくるということ。市場変動リスクでは、現金/債券が安全資産となりますが、貯蓄不足リスク、長生きリスク、およびインフレ・リスクの観点からは、株式等が安全資産と位置づけられます。一言でいえば、目標対比で十分に増える可能性が低い資産はリスクが高くなるのです。これは、株式はハイ・リスクという従来の考え方からすれば、コペルニクス的な発想の転換ではないでしょうか。言い換えると、市場変動リスクは短期リスクであり、 貯蓄不足リスク、長生きリスク、およびインフレ・リスクは長期リスクとも言えます。通常、人はどうしても短期リスクに目が向かいがちですが、リタイア後の運用を考える上では、貯蓄不足リスク、長生きリスク、およびインフレ・リスクといった長期リスクをより重視して考える必要があるのです。

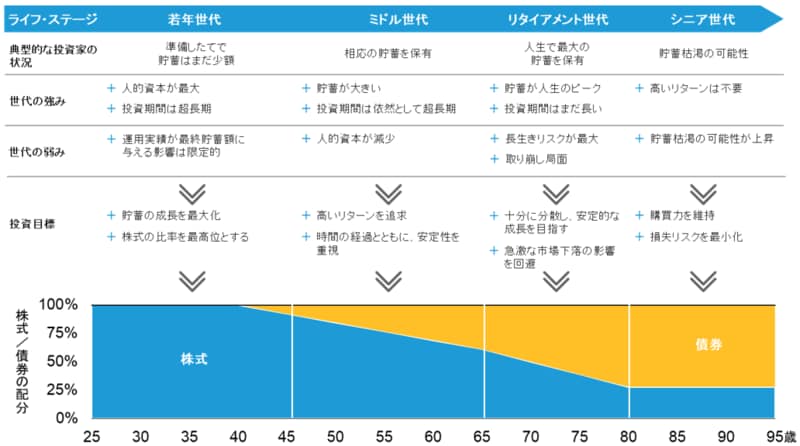

では、これら3つのリスクを考慮した結果、どのような資産配分が適切なのか、私なりの結論を示したいと思います。以下の図表では、生涯にわたる資産配分推移を示していますが、ここではリタイア後の運用にフォーカスします。

図表:年齢別資産配分推移

まず、リタイア(65歳を想定)直後から79歳までの「リタイアメント世代」についてです。この世代の特徴は、①中長期の投資期間が残っていること、②保有資産額は生涯の中で最高水準にあること、そして③最大のリスクは長生きリスクであることだと考えています。基本は長生きリスクの観点から株式を中心とすべきではありますが、この世代は保有資産額が多く、「SRリスク」の影響を直に受けてしまう世代です。したがって、市場の大幅な下落も考慮し、65歳時点では株式65%、債券35%程度が基本になると考えています。

次に80歳以上の「シニア世代」です。この世代の特徴は、①投資期間が短中期であること、②資産が枯渇する可能性が高まること、③投資期間が短くなり複利効果を得にくいことです。したがって、この局面では大きなリターンを狙わず、インフレ・ヘッジの目的で資産運用を行うことが妥当だと考えます。株式にはある程度のインフレ・ヘッジ機能が期待できるため、シニア世代であっても相応に株式に投資すべきだと考えています。資産配分としては、株式35%、債券65%程度が適切ではないでしょうか。もちろん、これは典型的なケースを示しておりますので、実際には投資家のリスク選好に応じて調整していく必要があります。

また、ここでは株式と債券だけで議論をしましたが、実践においては、株式や債券のみならずオルタナティブ投資等を活用してどのようにさらに分散させるかという点が論点になると思われます。

複利効果の罠・SRリスクからの影響を減らすには

次に複利効果を十分に享受するために、市場変動リスクを減らす方法についてお話ししたいと思います。前回、市場変動リスクがあると、「複利効果の罠」と「SRリスク」による影響で複利効果が弱まると説明しましたが、株式市場には、これらの問題を引き起こす大きな下落が時々発生しています。実際、リーマン・ショック前後にリタイアした人たちは、保有資産額が大きな時に大幅な下落を被っただけでなく、下落後の資産から生活費を引き出したことで、その後、株式市場が回復しても十分に資産額は戻りませんでした。したがって、長生きリスクやインフレ・リスクのヘッジのためにリターンを求める一方で、市場変動リスクを減らす工夫も同時に行う必要があるのです。

では、どのような工夫が必要なのでしょうか。端的に言えば分散投資の強化であり、その代表例がスタイル分散やオルタナティブ投資の導入と考えられます。リターン・ドライバーである株式の市場変動リスクが高いので、まずは株式の中で戦略を分散させることで、株式リターンを安定させることが最初のステップとなります。株式投資には成長株式投資、割安株式投資、高配当株式投資など様々な特性を持つ戦略があるため、今の株式ポートフォリオを見て足りない戦略への分散投資を考えてみましょう。このような戦略の多くは既に投資信託として設定されているように見えるため、実行するのはそれほど難しくないと考えられます。

オルタナティブ投資の導入は、スタイル分散よりも劇的にリスクを減らす効果がありますが、これは上級編と言えます。なぜならば、オルタナティブ投資には、投資後、長期間解約ができない(流動性が低い)プライベート・エクイティやプライベート・デット、それらよりは購入・解約はしやすい(流動性が高い)ものの運用者のスキルに大きく依存するヘッジファンドなど様々な種類があり、通常の投資信託とは異なる管理能力が求められるからです。オルタナティブ投資の多くは、機関投資家(金融機関、年金基金等)は投資できても、個人投資家には門戸が開かれていません。つまり、これらの活用を想定して計画を立てても「絵に描いた餅」になる恐れがあります。このようなオルタナティブ投資の中で個人投資家が活用しやすい商品は、既にいくつか投資信託が設定されているヘッジファンドではないでしょうか。最近では、個人投資家向けに一定の制約はあるものの途中で解約できる不動産やプライベート・デット商品もでてきているようです。幅広く分散投資をすることで、「複利効果の罠」や「SRリスク」による影響を減らしたい投資家は、このようなオルタナティブ投資の活用も一案だと思われます。

ここまで前回指摘した盲点に対するソリューションについてお話しました。今後、リタイア後の資産運用が一般的になればなるほど、リタイア後のリスク管理も大事な論点になります。特にリタイア後の引出局面においてはSRリスクが高く、不十分な分散投資では思わぬところで落とし穴にはまる可能性があります。今後は、リタイア後のリターン追求に加えて、リスク管理の議論も活発になればよいと思っています。