前回はゴールベース資産管理の一般的な流れを説明したうえで、実践する際の盲点となっていると思われる3点について概要を説明しました。今回は、その3点について深掘りしたいと思います。

盲点①:インフレを考慮しているか?

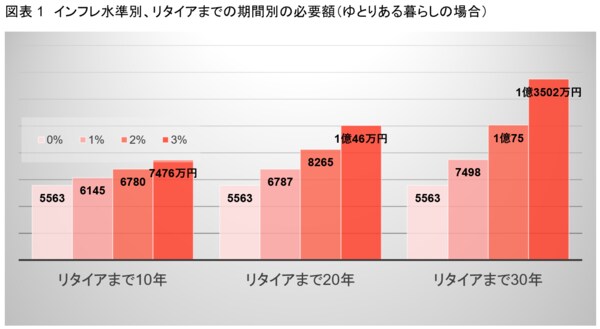

前回、ゆとりある暮らしに必要な金額は、5,563万円という話をしました。しかし、この金額は現在の価値で見たときの金額です。インフレが起こっている世界においては、将来にこの金額を用意できたとしても、物価が上がっていれば実質的には資産価値が目減りしてしまいます。つまり、目標は達成したのに、「なぜか生活が厳しい」という目も当てられない状況になってしまうのです。そのような事態にならないようにするには、目標金額を期待インフレ率で修正する必要があります。これをまとめたのが図表1です。

例えば、リタイアする年齢を65歳だとした場合、今、55歳の人であればリタイアまで10年の期間があります。この間、想定するインフレ率に応じて資産を増やさなければなりません。もし1%のインフレを想定するならば、6,145万円になります。3%を想定するならば、7,476万円も用意しなければならないことになります。若い人の場合、もっと事態は深刻です。例えば、現在35歳前後の人でリタイアまで30年程度の期間がある場合には、1%のインフレで、7,498万円、3%のインフレではなんと1億3,502万円にもなってしまいます。この状況では5,563万円を用意できたとしても、実質的には41%の価値、つまり半分以下の価値でしかないのです。

このように特に若い人に対してプランニングを提供する際には、インフレの影響を考慮することは、もはやデフレではなくなった今の時代においては必須と言えるでしょう。

盲点②:リタイア後の運用を考慮しているか?

次にリタイア後の運用についてお話します。5,563万円という金額は、実はリタイア後に運用をしない前提で算出されたものだと前回説明しました。しかし、今の時代、実際には多くの方が多かれ少なかれ運用をしていると思います。そして、今月から新しいNISAが始まったことで、新たに資産運用を始める人はもっと増えるでしょう。そんな中で、リタイア後にまったく運用しないという前提は、逆に非現実的なように思えるのは私だけでしょうか?

そこで、ここではリタイア後も資産運用を継続すると想定した場合に、リタイア時点での必要額を図表2にまとめてみました(ゆとりある暮らしの場合)。

これを見ると一目瞭然で、リタイア後にも資産運用をする前提に変えると、リタイア時点での必要金額は大きく下がります。1%で4,785万円、3%で3,634万円、5%ならば2,850万円まで、必要金額は下がります。ゆとりある暮らしを送るための必要を金額が5,563万円という話を聞くと、もはや「無理ゲー」と思ってしまう人も多いと思いますが、例えば、3%であれば3,634万円ですから、「頑張ればなんとかなる」水準まで引き下げることができます。

このように運用の力を活用するのは、何も資産形成時だけではありません。リタイア後であってもその効果は絶大ですから、リタイア後の運用をしっかりとプランニングに織り込む必要があると考えます。

しかも、日本人の寿命はどんどん長くなっています。今の65歳の日本人男性の2人に1人は85歳以上まで生きます。4人に1人は91歳以上まで生きるのです。そして、65歳の日本人女性の場合、4人に1人は何と95歳以上まで生きます(ともに令和元年の生命表に基づく)。つまり、リタイア後の人生は非常に長くなっており、この「長い時間」というかけがえのないリソースを有効活用しない手はないでしょう。しかも、最近は、健康寿命の延びは生命寿命の延びよりも長くなっていますから、体力的、認知力的にも資産運用をできる人が増えていると思われます。

盲点③:複利効果の罠

最後は、複利効果においてリスクが考慮されていない、という点について2つの視点から説明したいと思います。まずは私が「複利効果の罠」と呼んでいる点です。

通常、資産形成の勉強会などで複利効果が説明されるときは、3%なら3%のリターンが毎年定期預金のように確実に何十年か続くという前提を置いていると思います。しかし、バブル時代のように定期預金の金利が5%を超えている時代ならいざ知らず、今のほぼ0%の金利水準においては、このような前提は非現実的であり、実際には、リターンの獲得にはリスクが伴ってしまいます。つまり、リターンを高めようとするほど、リスクも高まります。

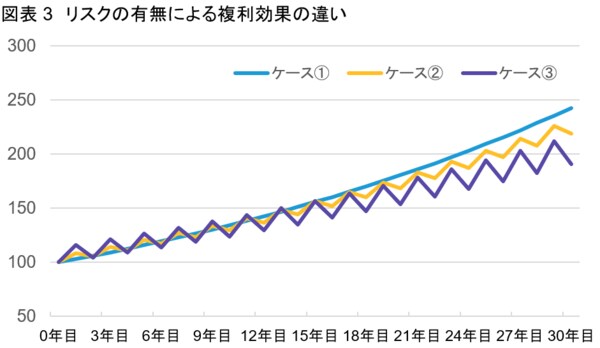

リスクがあると複利効果は弱まってしまうのです。これだけ聞いてもよく分からないと思いますので、簡単な事例を考えてみましょう。まず、平均リターンはいずれも3%ですが、ケース①はリスクがない場合、ケース②は多少リスクがある場合、そして最後のケース③は結構リスクがある場合の3つの毎年のリターンのパターンを示してみます。このリターンを前提として、累積リターンを計算したのが図表3です。

リスクがないケース①では複利効果がフルに表れており、当初100だった資産が、30年間で243まで増えています。一方、リスクがあるケース②とケース③をみると、そこまでは増えておらず、リスクが低いケース②は219、リスクが大きいケース③は191までしか増えていません。リスクがある場合と、リスクがゼロの場合とではここまで大きく差がついてしまうのです。したがって、個人的にはリスク0%で複利効果を示すことは、ミスリーディングではないかと思っています。

2つ目は、特にリタイア後にお金を引き出す局面で考慮しなければならないリスクです。これは最近、一部の識者から指摘されているリスクで、「シークエンス・オブ・リターン・リスク」と呼ばれるものです。要は、平均すれば同じリターンであっても、生じる順番が異なると、最終的な残高に大きな違いが出てくるということです。

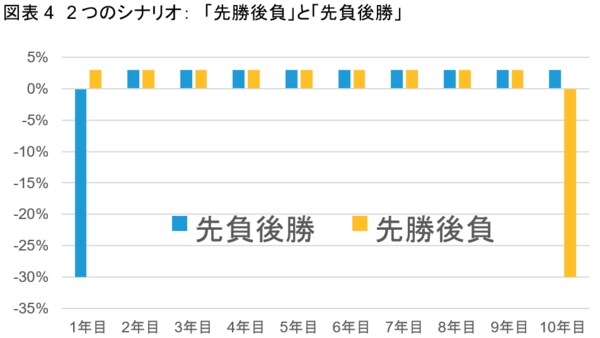

これだけ聞いてもよく分からないと思いますので、また簡単な事例で説明したいと思います。まず、図表4にあるように2つのリターン発生ケースを考えます。1つは初年度に大きなマイナスになるものの、その後は堅調なリターンが続くという「先負後勝」シナリオ。もう1つは逆に堅調なリターンが当初続きますが、最後の年に大きなマイナスを被るという「先勝後負」シナリオです。

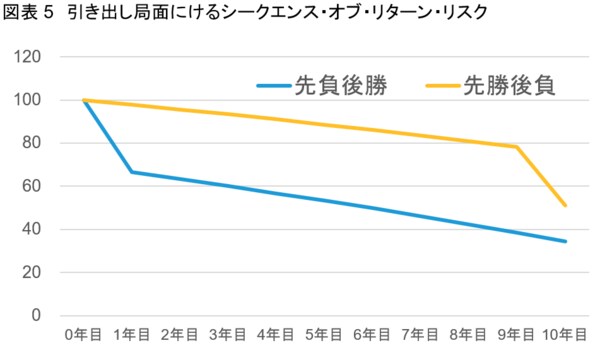

キャッシュフローがない、つまり積立も引き出しもない一括投資の状況では、途中経過が異なっても最後は同じ水準になりますので、このリスクを真剣に考える必要はありません。しかし、キャッシュフローがあると状況は大きく変わってしまいます。特にリタイア後の引き出し局面では、大きな影響を及ぼします。下の図表5をご覧ください。これは当初100の元本があり、毎年5ずつ引き出していく場合を示しています。結論からいうと、「先勝後負」と「先負後勝」とでは、最終的な資産額に大きな差が生じており、「先勝後負」の方が有利になっています。これはなぜでしょうか?

お金を引き出す局面においては、リタイア直後に多くの資産を有しています。そこで大きな下落を被ると、回復不能なダメージになってしまうのです。実際、2008年のリーマンショック時に定年退職を迎えてリタイアした人達は大変苦しみました。大きな資産を持っていた時にリーマンショックで資産が毀損してしまい、その後、株式市場は回復したものの、引き出しを行うなかでは十分には回復できなかったからです。したがって、リタイア直後の期間は特に下落リスクに対して慎重な対応が求められるのです。

ここまで3つの盲点についてお話しました。では、これらの盲点に対処するにはどうしたらよいのでしょうか? まずインフレとリタイア後の運用については、計画段階でそれらを考慮した上で、リタイア後の期待リターンを達成できる運用、そしてインフレを上回るリターンが得られる運用の計画・実行がソリューションになりうると思います。

また、複利効果の罠については、大きなドローダウンを被らないことが何よりも重要になります。特にリタイア後の引出局面の最初においてはこれが大変重要になると思います。ただ、魔法のようなものはなく、愚直に分散投資を実践するのみとなります。その際、伝統的資産と異なる動きをするオルタナティブ投資が効果的な場合がありますので、その活用も是非検討してみてください。